今後の保険料が値下げに

保険料が安くなることがある!?

以前、2013年4月に保険料の1割値上げが行われました。

しかし、それから1年後の2014年4月から保険料が値下げになることが予想されました。

その理由について説明します。

保険料値下げの理由は

今回、保険料が値下げになる原因は、値上げの時と真逆です。

すなわち、金融庁の「標準金利」の引き上げによるものです。

標準利率とは、金融会社が金融商品を運用する際に、契約者に約束する利回りを決定する際にベースとなる利率です。

保険会社は、保険商品の保険料を決める際に、「標準利率」をベースに将来の利回りを計算します。

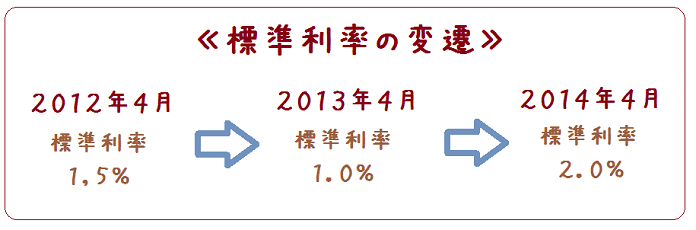

これを2013年4月に1.5%から1.0%に引き下げた後、2014年4月に2.0%に引き上げられます。

この利率が引き上げられると、保険会社は準備金として備える額を減らすことができます。

そのため、保険会社としては積み立てておく金額が下がり、保険料を引き下げることができます。

「標準利率」と保険料値下げの関係

どうして「標準利率」が引き上げられると、保険料が安くなるのか。

その関係を簡単に説明します。

上で書いたとおり、標準利率とは保険会社が契約者に約束する将来の利回りのベースとなるものです。

そのため、そのベースとなる利率が変動すれば、将来の利回りが変動することになります。

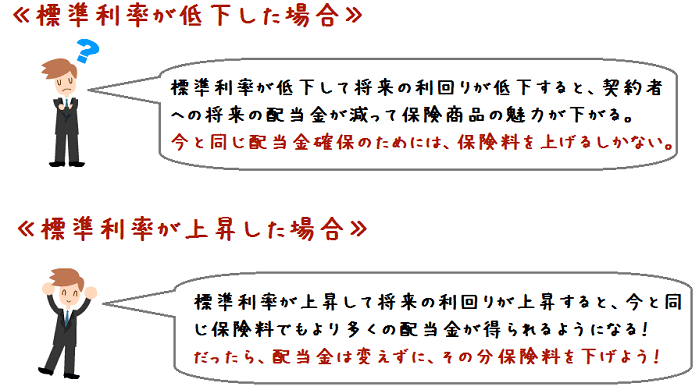

- 標準利率が上がれば、保険会社の将来の利回りが上がり、多くの利息が得られます。

- 標準利率が下がれば、保険会社の将来の利回りが下がり、得られる利息が減ります。

その利回りの変化を保険料に転嫁するために、保険料の変動が起こります。

すなわち、標準利率の変化により、保険会社が保険料を決定する際に以下のように考えるわけです。

以上のようになります。

そのため、標準利率が上昇すると、結果的に保険料が下がることとなります。

具体的にどのくらい保険料が下がるのか

どのくらい保険料が下がるのか

過去には、2001年に標準利率が2.0%から1.5%に引き下げられました。

その際は、0.5%の引き下げで最大で10%程度保険料が値上げになったようです。

今回は、

- 2012年4月時点からは1.5%→2.0%と0.5%の引き上げ

- 2013年4月時点からは1.0%→2.0%と1.0%の引き上げ

となります。

そのため、

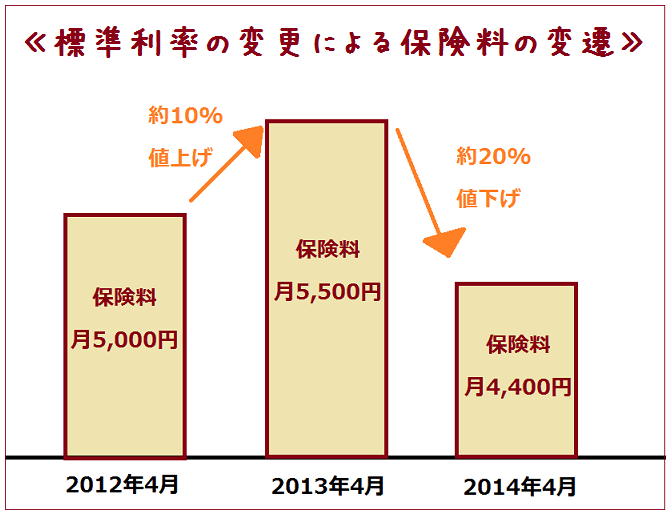

- 2013年4月時点で2012年4月と比べて約10%の値上げ

- 2014年4月時点で2012年4月と比べて約10%の値下げ

- 2014年4月時点で2013年4月と比べて約20%の値下げ

となります。

文字だけだと分かりづらいので、グラフにすると、保険料は以下のような変遷をたどります。

値下げの対象となる保険とは

全ての保険が値下げの対象ではありません

今回の標準利率ですが、全ての保険の保険料に係わってくるわけではありません。

値下げの対象になる保険と、ならない保険が出てきます。

値下げの対象となる保険

今回保険料値下げとるのは「貯蓄型」の保険が対象です。

貯蓄型とは、解約返戻金や満期金がある保険で、具体的には以下のような保険です。

- 終身死亡保険:解約返戻金があります

- 個人年金保険:満期金があります

- 学資保険:満期金があります

値下げの対象とならない保険

今回の標準利率の話は、あくまでも集めたお金をどう運用するかという話です。

そのため、解約返戻金がない保険商品は対象外となります。

具体的には、解約返戻金のない次のような保険は対象外となります。

- (終身)医療保険:基本的に解約返戻金はありません

- (終身)がん保険:基本的に解約返戻金はありません

- 定期死亡保険:掛け捨ての保険となるため解約返戻金はありません

ぜひ、それぞれの種類の影響度を把握したうえで保険を選んでくださいね。

より深く生命保険を知るのにおすすめのコンテンツ

生命保険には様々な種類がありますが、それぞれ見直し方や選び方が異なっています。見直しのポイントを押さえることで、本当に必要な保障のみを残し、保険料の節約につなげることもできます。見直しの重要さや、そのポイントについて紹介します。

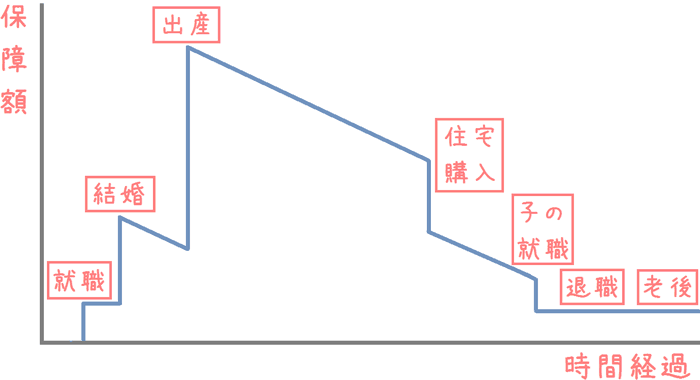

人生には生命保険の保障を増やすタイミングと減らすタイミングがあり、それらを間違えてしまっては、せっかくの保険も効果を最大限に発揮できません。そのため人生設計に沿っての保険加入が大切です。どのように保障の増減を考えていけば良いか説明します。

生命保険に加入するには、自分で申込みまでする方法、保険会社の営業社員から加入する方法、保険相談を利用する方法の大きく3つがあります。それぞれのメリットとデメリットを比較するとともに、私も実際に行った最もお得に加入する方法を紹介します。