20代〜30代のうちに加入をしっかり考えておきたい保険のこと

後回しになりがちな若い内の保険加入

年齢が若い人にとって、生命保険の加入はついつい後回しにしがちなものです。

確かに病気で生命保険のお世話になるのは、年齢を重ねてからの方が圧倒的に多いです。

そのため、そのように考えるのも納得はできます。

しかし、だからといって全てをないがしろにしておくのも良くありません。

若い内には若い内になりに加入をしておきたい生命保険というものがあります。

そこで、このページでは20代から30代の方が加入を考えておきたい生命保険を紹介していきます。

必要な保険は家族構成によって異なる

一言で20代から30代といっても、その家族構成によって必要な生命保険は大きく異なります。

特にこの年代は独身の方から子供のいる方までさまざまです。

そのため、20代〜30代の方を以下の3つの場合に分けて説明していきます。

- 独身の方

- 子供のいない夫婦

- 子供のいる夫婦

それぞれの場合で、実際に必要になる保険の種類とその理由や、どのくらいの保障を設定するべきかという点を紹介します。

20代〜30代の独身の方の場合

独身の方の場合には必要な保険は少ない

まずは、20代〜30代の独身の方が考えたい保険です。

独身の方の場合は入っておきたい保険というものは少ないです。

極端に言えば、何も保険に入っていなくても大丈夫ではあります。

その理由は、特に死亡保険においては、自分が無くなった時に経済的に困る人のために入るものだからです。

そのため、配偶者や子供のいない独身者であれば、保険は無くても困らないわけです。

ただ、とは言っても、万一の際に出費が生じてしまうのは確かです。

そこで、入っておきたい保険を挙げるとすれば次のようになります。

20代〜30代の独身の方が検討したい保険一覧

○:加入を検討したい保険

△:余裕があれば加入を検討したい保険

| 保険の種類 | 加入の積極性 | 保険料の目安 | 備考 |

|---|---|---|---|

| 終身死亡保険 | ○ | 5,000円〜8,000円 | |

| 医療保険 | ○ | 2,000円〜4,000円 | 終身タイプ |

| がん保険 | △ | 3,000円〜4,000円 | 終身タイプ |

終身死亡保険

まずは終身死亡保険です。

終身死亡保険とは、保険料を払い終えても一生涯保障が続く死亡保険です。

要は、亡くなった時に必ず保険金が支払われる保険です。

この終身死亡保険は、独身の方でもあって困るものではありません。

保険の用途としては、自分が無くなった際のお墓代とお葬式代です。

亡くなった時の事を考えるにはまだ早い年齢ですが、若い内に検討したい理由は2つあります。

1つ目は、終身死亡保険は老後になっても保障が続いてるということ。

2つ目は、若い内に入っておくと月々の保険料が格安になるということです。

若い内に加入すれば、かなり安い保険料で一生涯残る保障が得られます。

そのため、この時期に検討しておくのが良いでしょう。

保険金額は200〜400万円で十分

終身死亡保険加入時には、亡くなった際に支払われる死亡保険金額を設定する必要があります。

この金額は、多くても400万円程度で十分です。

その金額があればお葬式代とお墓代としては十分といえます。

つい、多めの金額を設定してしまいたくなりますが、そうすると保険料がどんどん高くなってしまいます。

その結果、生活費を圧迫してしまうということになりがちなので、あくまで本当に必要な保険金額にとどめておくことが大切です。

医療保険

続いては医療保険です。

医療保険は、病気やケガで入院した際にその入院費用を賄うための保険です。

中でも、若い内に加入しておきたいのは「終身医療保険」です。

医療保険は若い内にはあまり出番のない保険です。

そのため、後回しになってしまいますが、この保険も終身死亡保険と同様に若い内に入っておくとメリットがあります。

保障が一生涯得られ、かつ保険料が割安になります。

入院日額は5,000円タイプで

医療保険の場合も、加入の際には終身死亡保険と同様に最低限の保障内容で大丈夫です。

入院1日当たりの保険金額が

- 5,000円

- 10,000円

の2通りから選べる場合が多いですが、5,000円で十分です。

大きめの保障の方が安心感があると思われがちですが、将来保障を上乗せする可能性を考慮してこの時点ではあくまで最低限で問題ありません。

また、会社員の方の場合は社会保険に傷病手当金制度というものがあります。

この制度では、病気やケガで働けない場合に最長で1年半の間の生活費を保障してくれます。

そこで、あくまで最低限の病気やケガへの備えとして、保険料が2,000円〜3,000円程度の終身医療保険に入っておけば十分といえます。

がん保険

最後はがん保険です。

がん保険は、名前のとおりがんでの入院や治療費に備えるための保険です。

こちらも、医療保険と同様に加入を検討する場合には、終身タイプの「終身がん保険」となります。

ただし、がん保険は医療保険に比べれば優先順位は低いです。

というのも、がんで入院した際には、医療保険があればそれからの保険金を受け取ることができるためです。

がん保険というのは、がんに特化した医療保険の事であり、通常の医療保険でもがんによる入院や治療は保障されます。

がん保険が必要なのはどんな場合?

では、がん保険が必要なのはどのような場合かというと、がんに手厚く備えたい場合です。

例えば、家族にがん経験者が多く不安がある場合には、若い内に入っておくのも良いでしょう。

実際に、私自身は家族にがん経験者が多いため、20代でがん保険に加入しました。

もちろん、医療保険に加えてがん保険にも加入すれば保障はかなり厚くなり安心感があります。

ただし、その分保険料も2つ分を支払うようになります。

保険に入りすぎて家計が苦しくなってしまっては元も子もありません。

そのため、がん保険は保険料の支払いに余裕があり、かつ手厚く備えたいという場合に加入することをおすすめします。

20代〜30代の子供のいない夫婦の場合

子供のいない夫婦のみ世帯の場合も保障はそれほど必要ない

続いては、20代〜30代の子供のいない夫婦のみ世帯の場合です。

この世帯の場合、結婚をして保険の必要性は感じているけれど、実際に何に入って良いか分からないという方が多いことと思います。

実は夫婦のみ世帯の場合も、独身世帯と同様に入っておきたい保険は多くありません。

その理由は、誤解を恐れずに言うと、どちらかに万一のことがあっても困る人数が多くないからです。

特に、共働きであるいわゆるDINKSの場合には、必要な保険は独身の場合と変わりません。

自身の「終身死亡保険」と「医療保険」で良いでしょう。

共働きであれば、どちらかに万一のことがあっても、遺された方が経済的に困窮することが無いからです。

ただ、どちらかが専業主婦または専業主夫である場合には、やや厚めの保障が必要となります。

理由は、遺された方が経済的に困窮してしまう可能性があるからです。

こうした点を踏まえ、必要な保険を考えてみると次のようになります。

20代〜30代の子供のいない夫婦のみ世帯の方が検討したい保険一覧

◎:加入が必要な保険

○:加入を検討したい保険

△:余裕があれば加入を検討したい保険

| 保険の種類 | 加入の積極性 | 保険料の目安 | 備考 | |

|---|---|---|---|---|

| 夫 | 妻 | |||

| 終身死亡保険 | ◎ | ◎ | 5,000円〜8,000円 | |

| 収入保障保険 | ◎ | ◎ | 3,000円〜5,000円 | 一馬力世帯の場合 |

| 医療保険 | ○ | ○ | 2,000円〜4,000円 | 終身タイプ |

| がん保険 | △ | △ | 3,000円〜4,000円 | 終身タイプ |

| 個人年金保険 | △ | △ | 10,000円〜15,000円 | |

終身死亡保険

終身死亡保険は、死亡時に必ず保険金が支払われる保険です。

こちらは、独身の方と同様にお墓代とお葬式代として加入します。

そのため、設定する保険金額は200万円〜400万円程度となります。

独身の方の場合と違うのは、こちらは夫婦ともに必ず入っておきたいという点です。

というのも、万一どちらかが無くなった場合、遺された方が必ずお墓やお葬式の手配をすることになります。

その際の負担を少しでも減らすために、終身死亡保険でお金を残す必要があります。

もちろん、保険金がなくとも十分カバーできるくらいの貯金があれば問題ありません。

ただ、そこまで余裕があるご家庭というのも多くはないでしょうし、終身死亡保険は夫婦ともに加入しておきたいです。

収入保障保険

収入保障保険とは、死亡保険の1種類です。

終身死亡保険とは異なり、保障される期間が決まっている定期タイプの死亡保険です。

こちらは、専業主婦または専業主夫の方がいるご家庭では加入しておきたいです。

収入保障保険は、死亡時の死亡保険金の支払われ方に特徴があります。

通常の死亡保険では死亡時に一括で支払われますが、収入保障保険では、亡くなった時点から保障期間終了までの間、毎月一定金額がお給料のように支払われます。

そのように、毎月の収入を保障してくれる機能となっているため、収入保障保険と言う名前となっています。

この収入保障保険の役割は、遺族の生活費の保障です。

そのため、毎月10〜20万円程度が支払われるような設定で加入することとなります。

死亡保険の中でも保険料が安い

保険金は毎月の支払いとなりますが、それらを合計すると保険金額としては数千万円規模になります。

毎月の保険料が高くなりそうに思えますが、収入保障保険は従来の定期死亡保険と比べると保険料が安く抑えられています。

そのため、遺族保障を割安に確保する場合には最適な死亡保険といえます。

ただ、あくまで遺族が働ける場合には必須とまでは言えない保険です。

そのため、共働き世帯では加入してなくとも問題ないといえます。

(万一の場合でも遺された方に収入があるため。)

収入保障保険については仕組みがやや複雑なため、別ページでさらに詳しく紹介しています。

興味のある方はあわせてご覧いただければ幸いです。

収入保障保険とは〜収入保障保険の基礎知識〜

医療保険

医療保険は、入院時や手術の際の保障を目的とした保険です。

こちらも、独身の方と同様に終身タイプで加入します。

加えて、やはり独身の方と同様に保障は厚くしすぎず、家計を圧迫しない程度の範囲の加入で十分です。

もし、独身の頃から加入しているものがあれば、それにそのまま加入していれば良いでしょう。

女性の場合は妊娠前に加入を

気を付けておきたいのは女性の方です。

まず、通常の出産では医療保険の出番はありません。

妊娠は病気ではないため、健康保険をはじめ医療保険も適用になりません。

ただし、次のような場合には医療保険を使うことができます。

- 異常分娩(帝王切開)

- 妊娠中毒症による入院

- 切迫流産による入院

そのため、妊娠での出番は少ないとはいえ、医療保険には加入しておきたいです。

ただし注意点があります。

妊娠をしてからでも医療保険には入れますが、その妊娠では医療保険が使えないということです。

また、異常分娩(帝王切開)経験後に医療保険に入ると、支給が保障対象部位(不担保部位)扱いになってしまいます。

こうした理由から、女性が医療保険の加入を検討する際には、ぜひ妊娠する前に入っておきたいです。

そうすれば、妊娠時に何の問題もなく医療保険を使うことができます。

がん保険

がん保険は、がんでの入院や治療、通院時の保障を目的とした保険です。

こちらも、医療保険と同様に加入する場合は終身タイプとなります。

また、加入の考え方は独身の方の場合と同じになります。

がんの入院や手術は医療保険でも保障の対象となります。

そのため、家族にがん経験者が多い等、がんに手厚く備えたい場合には加入を検討した方が良いでしょう。

個人年金保険

個人年金保険とは、老後に受け取る自分のための年金積立です。

保険という名前は付いていますが、貯蓄機能がメインとなります。

個人年金保険は、公的年金とは異なり一定期間の有期年金となっている商品が多いです。

(一生涯受け取ることができる終身年金タイプもあります。)

有期年金の場合には、主に次のような使い方をされることが多いです。

- 退職後から年金開始までの穴埋め

- 年金開始後の不足分の補てん

ポイントは返戻率

加入時に気を付けたいのは、支払った金額に対してどのくらい増えて戻ってくるかという点です。

これを返戻率といい、次の計算式で求めることができます。

返戻率 = 年金受取総額 ÷ 支払う保険料総額 × 100

この計算結果で求めた数字が大きいほど、支払った金額よりも増えて帰ってくることになります。

目安としては、この計算結果が110以上となるものを探したいです。

そうした返戻率を計算した結果については、このサイトの個人年金ランキングのページでまとめています。

受取期間によって保険料控除制度が変わる

個人年金保険は、保険料を支払っている間に所得税と住民税の控除を受けることができます。

「生命保険料控除制度」といいます。

ただ、個人年金保険は、年金の受取期間によって適用となる生命保険料控除制度が異なります。

受取期間が10年未満の場合は「一般生命保険料控除」の対象となります。

受取期間が10年以上の場合は「個人年金保険料控除」の対象となります。

受取期間が10年未満の場合は、他の死亡保険等と同じ枠内での控除となり、控除枠が最大まで活かせません。

そのため、最大限控除枠を活かしたい場合には、年金の受取期間は10年以上に設定しておく必要があります。

20代〜30代の子供のいる夫婦の場合

子供のいる世帯では子供のための保障を厚めに考える

最後は、20代〜30代の子供のいる世帯の保険です。

この場合が、最も保険で手厚く備える必要があります。

手厚くするのは、子供のための保障を最優先して考えるためです。

子供が生まれると、子供のための保障として次の保障を備える必要があります。

- 子供の将来の教育資金

- 子供のための遺族保障

こうした保障がそれまでの保障に上乗せされるため、保障を手厚くする必要があります。

具体的には、以下の様な保険に加入していく必要があります。

20代〜30代の子供がいる夫婦世帯の方が検討したい保険一覧

◎:加入が必要な保険

○:加入を検討したい保険

△:余裕があれば加入を検討したい保険

| 保険の種類 | 加入の積極性 | 保険料の目安 | 備考 | |

|---|---|---|---|---|

| 夫 | 妻 | |||

| 終身死亡保険 | ◎ | ◎ | 5,000円〜8,000円 | |

| 収入保障保険 | ◎ | ◎ | 4,000円〜6,000円 | 子供の分のみの保険料 |

| 医療保険 | ○ | ○ | 2,000円〜4,000円 | 終身タイプ |

| がん保険 | △ | △ | 3,000円〜4,000円 | 終身タイプ |

| 個人年金保険 | △ | △ | 10,000円〜15,000円 | |

| 学資保険 | ○ | 10,000円〜20,000円 | 夫婦のどちらかが入る | |

終身死亡保険

終身死亡保険は、子供がいない夫婦のみ世帯の場合と考え方は同じです。

あくまで自分のお墓代とお葬式代として加入します。

ここで最も大切なのは、子供のための遺族保障を終身死亡保険で備えないことです。

後述しますが、子供の一人当たりの遺族保障は最低でも2,500万円は必要です。

その金額を終身死亡保険で備えると、毎月の保険料が10万円近くになってしまいます。

子供のための遺族保障は、子供が自立するまでの期限のある備えです。

そのため、終身死亡保険で確保するのには不向きです。

よって、終身死亡保険は自分のお墓代とお葬式代を目的として加入します。

収入保障保険

収入保障保険は、子供のいない夫婦のみ世帯のところで説明したとおり、加入者の死亡時に遺族に対してお給料のように保険金が支払われる死亡保険です。

子供のいない一馬力世帯では、専業主婦または専業主夫の方の遺族保障として加入が必要でした。

ただ、今回はそれに加えて子供のための遺族保障として加入が必要になります。

家族の稼ぎ頭に万一のことがあった場合、最も危険にさらされるのは、まだ一人で生きていく能力が乏しい子供です。

その子供の生活を保障するために、収入保障保険が必須となります。

保障期間は子供が自立するまで

終身死亡保険の項目でも書きましたが、子供のための遺族保障が必要な期間は子供が自立するまでです。

一般的に考えれば、それは子供が大学を卒業するまでとなります。

保障が必要な期間が見えると、子供のために保険でいくら備えておく必要があるかが分かります。

子供が生まれてから大学を卒業するまでに必要なお金の目安は次のとおりです。

子供を22歳まで育てるのに必要となるお金の目安

| 子供の年齢 | 1年間の必要保障額 | 期間の合計保障額 |

|---|---|---|

| 0〜2歳 | 843,225円 | 1,686,450円 |

| 2〜6歳 | 1,216,547円 | 4,866,188円 |

| 6〜12歳 | 1,153,541円 | 6,921,246円 |

| 12〜15歳 | 1,555,567円 | 4,666,701円 |

| 15〜18歳 | 843,464円 | 2,530,392円 |

| 大学1年(公立) | 1,267,800円 | 1,267,800円 |

| 大学2〜4年(公立) | 985,800円 | 2,957,400円 |

| 合計 | 24,896,177円 | |

【出典】

0〜15歳:内閣府『平成21年インターネットによる子育て費用に関する調査』

15〜18歳:文部科学省『平成22年度子どもの学習費調査』

大学1〜4年:文部科学省『国立大学等の授業料その他の費用に関する省令』

※15歳〜大学4年までは、12〜15歳の食費と同等の45万円を、毎年加えています。

以上のように、生活費と教育費でおおむね子供一人当たり2,500万円が必要となります。

しかも、これは全て公立学校に進んだ場合であるため、私立学校に通うこととなれば更に必要な保障額は増えます。

このように、2,500万円もの死亡保険金額を備えるのには、収入保障保険が最適です。

収入保障保険は、その仕組み上、保険料が通常の定期死亡保険の半額程度になっています。

そのため、家計への負担を極力抑えつつ、死亡保障を確保することができます。

医療保険とがん保険

医療保険とがん保険は、子供のいない夫婦のみ世帯の場合と同様です。

あくまで自分が病気やケガになった場合の備えとして、終身タイプに加入します。

加入時の優先度は、医療保険の方が高く、がん保険は必要に応じてとなります。

また、家計の保険料負担が重くなりすぎないよう、保障は厚くなりすぎないように気を付けます。

子供にも医療保険は必要か?

子供の分の医療保険が必要かと考える方もいらっしゃるかと思いますが、基本的には終身医療保険は不要です。

理由は、子供の医療保障は公的保障が充実していることと、学校経由で加入する「独立行政法人日本スポーツ振興センター」の災害給付制度が優れているからです。

そのため、あえて子供を保険会社の終身医療保険に加入させる必要はありません。

どうしても備えたい場合には、県民共済の「生命共済 こども1型」で十分備えることができます。

個人年金保険

個人年金保険は、自分の老後の生活費用のために加入を検討します。

ただ、あくまで公的年金にプラスして用いるように考えないと、個人年金だけで老後の正確費をカバーするのは大変です。

子供が生まれると子供のための備えで、自分の老後の備えは後回しになりがちです。

それはもちろん仕方ないのですが、老後は必ずやってくるので、何とか少しでも備えておきたいです。

学資保険

学資保険は、子供の将来の教育費を目的として積み立てを行う保険です。

保険とは言いますが、貯蓄機能の方がメインとなっています。

ただし、商品によっては、加入者に万一のことがあった際、子供に養育年金が支払われる機能が付いているものがある等、保険としての機能も付帯しています。

学資保険で備える教育費としては、大学の入学金+授業料という場合が多いです。

そうなると、公立と私立で異なりますが必要になる金額は300万円〜800万円となります。

この金額全てを学資保険で備えるのは月々の保険料が高くなるためおすすめできませんが、満期に100〜200万円前後は受け取ることができるように加入しておくと安心です。

銀行の預貯金ではダメなのか?

学資保険の事を考える際に比較対象になるのが、銀行の預貯金です。

これについては、学資保険も銀行の預貯金も一長一短があるので、どちらが正解ということはありません。

学資保険に加入せずに、預貯金で教育費を貯めて行っても何も問題はありません。

ただ、私自身は、次のような理由か学資保険の方をおすすめします。

- 学資保険の万一の際の保障機能

- 預貯金よりも多い上乗せ利率

ただし、もちろん預貯金と比べるとすぐに引き出して使うことができない、というデメリットもあります。

この点については、別ページで詳しく紹介しています。

更に詳しく知りたい方は、あわせてご覧いただければ幸いです。

学資保険と預貯金の大きな違いとは?

今後のことも含めて専門家の意見を聞いておくと柔軟な見直しの対応が可能に

結婚と出産が20代〜30代の保険見直しのタイミング

ここまでご紹介してきたことを見てみると、次の順番で備えておきたい保険が増えていくことが分かります。

- 独身

- 子供のいない夫婦

- 子供のいる夫婦

タイミングとしては「結婚」と「出産」が、保険見直しの機会となります。

重要なのは、できれば早めに自分に必要となる保険の事を考えておくことです。

そして、独身なら独身のうちから、子供がいない夫婦ならその時から、それぞれのタイミングで必要となる保険に最低限加入しておくと良いです。

そうすることで、基本的には既存の保険を見直しながら、新たに必要となる最低限度の保険に加入するという方法で必要な保障を確保していくことができます。

そうしないと、どこかのタイミングで一気に保険に入ることになり、家計を圧迫することにつながりかねません。

保険料の負担が重く家計を圧迫するようでは、保険に入っている意味が無くなってしまいます。

そうならないためにも、若い内から計画的に保険には入っておきたいです。

より深く生命保険を知るのにおすすめのコンテンツ

就職を機に保険のことを考え始める新社会人の方は多いです。ただ、その時に勧誘されるがままに加入してしまうと”良いカモ”となってしまいます。新社会人や独身の方の保険の必要性や、入っておきたい保険の種類の選び方を分かりやすく説明します。

結婚をして保険を考える方は多いです。子供がいれば必ず保険は必要ですが、子供のいない夫婦のみ世帯の場合はそうとも言えません。また、一馬力世帯でも大きすぎる保障は必要ありません。新婚夫婦や、DINKS世帯に必要な保険について説明します。

会社によっては、保険会社とで団体保険契約を結んでいて安く保険に入れる場合があります。でも、団体保険にはあまり知られていない、何十年も保険料を払って期から気が付く大きな落とし穴があります。会社の団体保険に潜むメリット・デメリットを説明します。

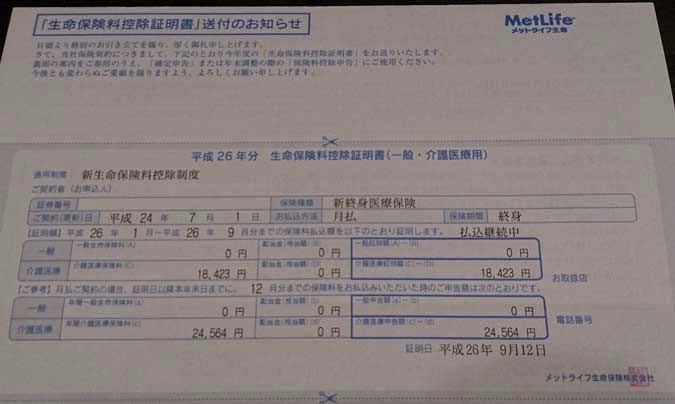

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。