就職をした独身者に必要な保険を考える

社会人になって意識する保険のこと

学生の間、生命保険について意識する人はほとんどいないはずです。

親が子供のために

- 死亡保険

- 医療保険

- 学資保険

をかけていてくれることはありますが、自分で保険に入って保険料を支払っている方は稀でしょう。

(私の場合も、親が安めの医療保険を払ってくれていました。)

では、自分で自分の保険のことを考えるようになるのはいつなのかというと、それは就職をしたタイミングであることが多いです。

新社会人になり自立をしたことで、保険のことを考えたり、加入したりすることが多くなります。

そのため、保険会社の外交員も積極的に声をかけてきます。

しかし、そこで外交員におすすめされるままに保険に入ってしまうと、確実に良いカモとなってしまいます。

もちろん、本当に必要な保険をお勧めしてくれる良心的な外交員の方も存在します。

でも、気が付いたら必要のない特約が付いていた、ということもやはり多いようです。

納得して保険に入ろう

そのため、保険に加入する場合には、おすすめされるがままではなく、自分で納得して保険に加入したいです。

では、新社会人の方が入っておいたほうが良い保険はどのようなものなのでしょうか。

また、どのような点に気を付けて加入すればよいのでしょうか。

それらについて、理由や種類を分かりやすく説明します。

死亡保険は入る必要はない!

機能面を考慮すると新社会人の場合に死亡保障は必要ない!

「生命保険」と言えば、死亡時にお金が出る死亡保険がイメージされやすいです。

しかし、新社会人や独身の方の場合、死亡保険に入る必要はありません。

誤解を恐れずに書くと、その理由は、新社会人や独身の方の場合、

亡くなっても困る人がいないためです。

死亡保険は、基本的には自分が亡くなった後の遺族保障を目的として加入するものです。

しかし、配偶者や子供がいない新社会人や独身者であれば、自分がなくなっても生活に困る人は存在しません。

そのため、死亡保険に入る必要はありません。

それでも死亡保険に入っておきたい人は

新社会人に死亡保険が必要ないとはいえ、全く何もないと不安という方もいるかと思います。

その場合に、入っていても問題がない死亡保険があります。

それは「お葬式代としての死亡保険」です。

死亡保険には2種類ありますが、それぞれ次のような機能を持っています。

- 終身死亡保険 : お葬式代等の少額の遺族保障(200〜500万円)

- 定期死亡保険 : 遺族(配偶者は子供)の生活費等の高額の遺族保障

このうち、お葬式代程度の少額の備えがほしい場合には、終身死亡保険に入るようになります。

ただし、終身死亡保険は自分が加入してから亡くなるまでの一生涯の保険となります。

そのため、加入する時点で、50年以上先のことまでを考える必要があります。

終身死亡保険は、亡くなった際に必ず保険金が支払われる保険であるため保険料が高いです。

これからまだ家庭を持ったりと人生の転機を控えているため、新社会人の時点でそこまで未来のことを決めてしまうのはおすすめできません。

そこで活用したいのが、勤務先の会社の団体保険です。

団体保険とは?

団体保険とは、企業内でまとまって保険に加入することで、保険会社が保険料を割り引いてくれる保険です。

そのため、個人で保険に加入するよりは安く保険に加入することができます。

団体保険自体は、退職後に保障を継続できないというデメリットもあります。

団体保険の落とし穴

しかし、独身の間に安い保険料で少額の死亡保障を得る分には、保険料も安くメリットが大きいです。

そのため、どうしてもお葬式代程度の死亡保障がほしい場合には、結婚して改めて保険を見直すまでのつなぎとして、保険料が安い団体保険を検討してみてください。

会社に団体保険の制度があるかどうかは、総務担当の人に聞いてみればわかります。

(実際に、私は前の会社で総務課に所属しており、団体保険の窓口をやっていたことがあります。)

保障が大きい終身死亡保険には加入しないように注意!

新社会人や独身者は、将来の資金作りということで、保険外交員に保障が大きい終身死亡保険をすすめられることがあります。

保障が大きいとは、500万円以上のように、死亡保障額が高額な終身死亡保険です。

保険会社の外交員の方は、

「貯蓄性のある保険だから貯金の代わりに」

と言って、終身死亡保険をすすめてくる場合があります。

確かに、終身死亡保険はお金が貯まる貯蓄性がある保険です。

こうした貯蓄性のある終身死亡保険は「若いうちには安く入れるから!」と言う理由ですすめられることが多いです。

しかし、仮に22歳の人が60歳まで保険料を払い込んで1,000万円の終身死亡保険に入る場合、毎月約15,000円程度の保険料を支払う必要があります。

毎月15,000円を40年間払えますか?

新社会人の方にとって、15,000円の保険料はかなり大きいです。

まして、それを40年間払い続ける必要があります。

これは、就職したての方が背負うには大きすぎる負担だといえます。

また、独身の時は良いのですが、結婚をしたらこの保険料はきっと重たく感じてしまうことでしょう。

仮に、結婚を機に見直すとしても、終身死亡保険は満期を迎えていなければ見直し時の返戻金も少なくなります。

そのため、保障が大きい終身死亡保険はおすすめしません。

新社会人が加入すべきは、割安な終身医療保険!

医療保険は若いうちの加入が圧倒的にお得!

「生命保険」の中には、上で書いた死亡保険の他に

- 入院するとき

- 怪我をしたとき

等に頼りになる「医療保険」があります。

新社会人や独身の方が入る保険としては、死亡保険より医療保険の方が重要です。

医療保険は、病気等で入院や手術をした際に保険金が支払われる保険です。

この保障は、若いうちから老後まで幅広く必要になります。

そして、医療保険は若いうちに入っていた方が圧倒的に保険料が安いのです。

医療保険も最低限で

しかし、医療保険が必要だからといっても、こちらも無駄に大きな保障を確保する必要はありません。

若いうちは病気のリスクは少ないため、医療保険は最低限で構いません。

また、将来さらに保障を追加することができるように、最初は少なめな保障にしておくほうが良いです。

場合によっては、健康保険等の社会保険だけでも良いかもしれませんが、急に体を壊したり怪我で入院することもあるかもしれません。

もしそうなった場合、いくら健康保険に入っていても、医療費の3割部分は自己負担となります。

そのため、最低限の医療保険は必要でしょう。

県民共済もあるけれど…

金額の安い医療保険としては、保険会社の医療保険のほかに、県民共済もあります。

月額2,000円程度とお手頃で、死亡保障も付くため人気があります。

しかし、私は保険会社の医療保険への加入をおすすめします。

というのも、県民共済は保障が老後に小さくなり、85歳以降は保障が受けられなくなります。

そのため、保険料も掛け捨てとなります。

保険会社の終身医療保険なら一生涯保障

しかし、保険会社の医療保険、特に終身医療保険であれば、保障が一生涯続きます。

また、保険料も、20代の方なら2,000円前後で加入することができます。

医療保険比較・ランキング

それでいて、65歳まで保険料を払い込めば、それ以降保険料を払う必要なく、一生涯の保障が受けられます。

(保険料を一生涯払う代わりに、保険料が安くなるプランも多く存在します。)

県民共済が掛け捨てであるのに対して、終身の医療保険を持つことができます。

そのような理由から、医療保険は終身医療保険がおすすめです。

(実際に、私も20代のうちに終身医療保険に加入しました。)

新社会人の保険は「最低限」が合言葉

新社会人の保険は入り過ぎないことが重要です

最後に改めて、新社会人の型や独身の型に必要な保険をまとめてみます。

- 死亡保障は加入しないか、どうしても欲しい場合には企業内保障を検討

- 医療保険は保険会社の最低限の終身医療保険に加入

このように加入するのが良いでしょう。

そして、最も大切なのは、新社会人の方は保険料の負担が重くならないよう保障は最低限にすべきということです。

保険はあくまで備えであるため、現在の生活を圧迫してしまっては元も子もありません。

そのため、保険料はできるだけ安く抑えられるよう、無駄な保険に入らないことが大切です。

学校の先生の場合はまたちょっと別の注意も必要

同じ新卒新入社員でも、もう少し別の点にも気を付けたいのが、公立学校の教職員の方です。

- 学校の先生

- 栄養士さん

- 事務職員さん

と言った方々です。

こうした職業の方々は、職業柄どうしても特定の保険会社の保険に入ることになりがちです。

しかし、それだと必要のない保障に対して保険料を払い続けることになりがちです。

そうならないためにも、教職員の方の場合は、採用当初すぐに保険に加入しないということが大切です。

ぜひ、各職業に合わせて必要な保険に入るようにしてみてくださいね。

より深く生命保険を知るのにおすすめのコンテンツ

若い内の保険加入は後回しになりがちです。しかし、若い時に最低限必要な保険に加入しておくと、結婚したり歳を重ねたりした時の負担が少なく済みます。20代や30代の独身の方、子供のいない夫婦、子供のいる夫婦が検討しておきたい保険を説明します。

先生や栄養士と言った公立学校の教職員の方は、多くの場合ジブラルタ生命か労働組合の共済保険に加入していると思います。でも、必要のない保障の分の保険料まで支払っている可能性があります。教職員の方におすすめの保険の入り方や見直し方を説明します。

家計や生活費を節約するために見直すべきものの1つとして生命保険があります。見直しによっては、最大で毎月数万円の節約になる場合があります。見直しの際に注意したい3つのポイントと、より簡単で間違いのない見直し方法を紹介します。

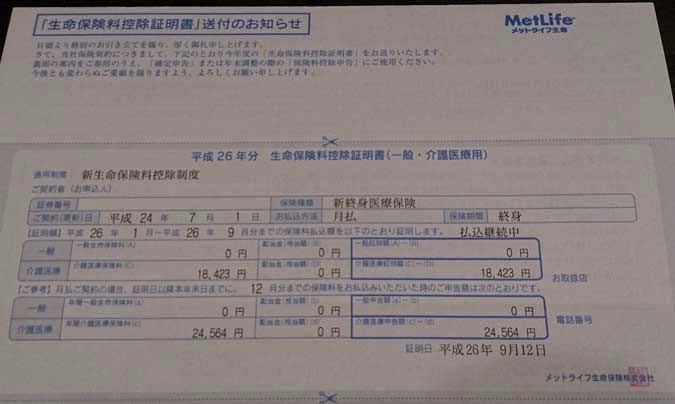

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。