DINKS世帯に必要な保険を考える

結婚したばかりの夫婦のみ世帯にはどんな保険が必要?

人生において結婚は最も大きな転機だと言えます。

男性にとっても、女性にとっても同様ですよね。

結婚を機に、生命保険の見直しや加入を検討する方は多いです。

実際に、私の周りでも結婚した方は保険を見直したり、新たに加入する方が多いです。

そこで、子どものいない「DINKS世帯」に必要な保険について考えてみます。

なお、DINKSは「Dual Income No Kids」の略称で、「2つ収入で子供なし」つまり共働きの夫婦のみ世帯のことを言います。

どんな保険のことを検討するか

DINKS世帯の保険を考える際には、

- 死亡保険

- 医療保険

の2つを考えていくことが重要となります。

ただ、結婚時に保険見直しを検討するに当たっては、共働きかどうかで変わってきます。

そのため、以下ではDINKS世帯だけではなく、

- 1馬力の場合(夫が働き、妻が専業主婦)

- 2馬力の場合(共働き)

に分けて考えていきます。

1馬力世帯の場合(夫が働き、妻が専業主婦)

1馬力世帯の「死亡保険」

1馬力世帯の場合には、稼ぎ頭に万が一のことがあった場合のことを考え、残された方が生活に困らない程度の死亡保険に入っておくことが必要です。

(今回は、夫が働いており、妻が専業主婦の例で記載します。)

ただ、そうはいっても、終身タイプの死亡保険で一生分の生活費をまかなうのは不可能です。

死亡保障の金額が大きくなればなるほど、保険料も当然高くなります。

高い保険に入り、生活を圧迫してしまっては本末転倒です。

もし仮に、25歳男性が、1,000万円の終身死亡保険に入ると毎月の保険料は10,000円程度です。

年齢や保障額が上がれば、保険料はさらに高額になってしまいます。

そのため、1馬力世帯の方が入っておきたいのは「定期死亡保険」になります。

定期死亡保険であれば、保険料の負担が重くなりすぎずに大きな死亡保障を確保することができます。

奥さんが働けそうなら死亡保障は少なめで良い

若い夫婦でしかも一馬力世帯であれば、月々の保険料の負担は軽くしておきたいです。

夫に万が一のことがあった場合、奥さんが働けるようであれば、死亡保障は少なくしておくのも1つの方法です。

そうすることで、死亡保障の金額を抑えることができます。

その後、収入が安定してきたら、その際に掛け捨ての保障額の大きい定期死亡保険に加入すれば良いです。

このように考えれば、死亡保障はせいぜい500〜1,000万円もあれば良いでしょう。

(夫の葬式代+妻の当面の生活費)

もし、仕事先に団体保険があれば、それで定期死亡保険に入っておくのもありです。

団体保険は、会社を辞める際に抜けなければいけない保険であるため一生涯の保障には向きません。

しかし、定期死亡保険であれば、団体保険を理由することで普通に個人で加入するよりもさらに安く保障を確保することができます。

そのため、特に若い夫婦の方が保険料を節約しつつ死亡保障を確保するのには向いています。

1馬力世帯の「終身医療保険」

次に、1馬力世帯での入院時の保障です。

一馬力世帯の場合、夫婦それぞれ終身医療保険(と終身がん保険)を検討したいです。

終身タイプの医療保険等は、一生涯保障が続きます。

また、若いうちに加入した方が、月々の支払額は少なく済みます。

そのため、結婚した段階で、老後のための終身医療保障を持っておいた方が良いです。

30歳前後であれば、次のような保険料で十分な保障内容の保険に加入することができます。

- 終身医療保険なら月2,000円〜2,500円前後

- 終身がん保険なら月2,500円〜3,000円前後

この保険料であれば、出産後に更に保険を見直す際にも負担になりません。

一生涯の保険が2,500円前後で持てるのは若いうちだけですので、加入はおすすめです。

2馬力世帯の場合(共働き)

共働き世帯の「死亡保険」

まずは、共働き世帯の場合の死亡保険についてです。

共働き世帯の場合、死亡保険は無くても良いくらいです。

夫婦のどちらか片方に万一のことがあった場合でも、残された方が働いておりに生活能力がある以上、死亡保険の必要性は高くありません。

悲しい言い方ではありますが、死亡保険は遺族の生活を保障する保険であるため、共働き世帯の場合にはこのように考える事になります。

もし加入するとすれば、自分のお葬式代として死亡保険に加入しておくのは良いでしょう。

その場合の死亡保障額は、一時金として300〜400万円くらいあれば十分です。

なお、この場合の死亡保険は、一生涯の保障が得られる終身死亡保険で確保します。

このように、共働きであれば死亡保障は無くても良く、あっても最低限の保障で十分です。

お葬式代を考える際に知っておきたいお葬式代の平均額等については、以下のページで紹介しています。

備えるべき金額〜自分のお葬式代・お墓代として〜

共済等に入っている場合はそのままでも良いです

もし現在、共済保険(「県民共済」や「こくみん共済」等)に加入している場合には、そのままでも良いです。

共済保険は、「死亡保障」と「医療保障」がセットになっていながら、割安な保険料を実現しています。

一定期間を保障する定期保険ではありますが、保険料が負担でなければ、次に保険を見直すタイミングが来るまでは割安な保険料でDINKS世帯に十分な保障を確保することができます。

ただ、共済保険が有効なのはあくまでもDINKS世帯である間です。

子供が生まれた際には更に大きな死亡保障が必要となります。

そのため、その際は共済の死亡保障だけでは足りなくなります。

子供一人当たりにつき、およそ2,000万円程度の死亡保障額の死亡保険に加入する必要があります。

その際には、保険会社の定期死亡保険や収入保障保険を利用して、さらに大きな保障を確保します。

子供が生まれた場合の保険加入について、さらに詳しくは以下のページで説明しています。

出産した時に子供と家族のために考えたい保険

共働き世帯の「終身医療保険」

共働き世帯の医療保険については、1馬力世帯の場合と同様に、若いうちに終身医療保険(と終身がん保険)に加入しておくことがおすすめです。

安く入れるうちに一生涯の保障を得ておくことは重要です。

なお、医療保険やがん保険に加入する場合には、会社等で入れる「団体保険」で入ってはいけません。

団体保険は、その会社に所属している間のみ加入できる保険です。

会社を退職する際には、保険の継続をすることができます。

そのため、一生涯の保障を求める場合には向かないのです。

共済は一生涯の保障ではない!

若い方の場合、会社の先輩や親から「県民共済」等の共済への加入をすすめられる場合があります。

確かに、共済は安いし保障も充実しているので良いです。

(私も実際にすすめられました。)

ただし、共済は一生涯の保障は受けられません。

そのため、終身タイプの医療保険がほしい場合には、共済は対象外となります。

終身タイプの医療保険やがん保険は、保険会社のもので確保する必要があります。

共済が向いているのは、すでに終身タイプの医療保険に加入しており、それに一定期間だけ保障を上乗せしたいときに使うという場合です。

若いうちの保険負担は重くなりすぎないように!

若いうちの保険料負担は軽くしておきましょう

結婚したばかりの夫婦に必要な保険について

- 1馬力世帯の場合(夫が働き、妻が専業主婦)

- 2馬力世帯の場合(共働き)

で考えてきました。

どちらの場合においても重要なのは、保険料の負担を重くしないことです。

1馬力世帯の場合は「残された方が十分生活できる保障が必要」とはいいますが、かといって高い保険に入ってしまうのは間違いです。

高い保険料のせいで、普段の生活に支障が出てしまっては本末転倒です。

保険はあくまで支払える範囲内で加入する必要があります。

そのため、奥さんが働けるのかどうかという点も考えて、死亡保障を考えることが大切です。

特に、共働きの場合にまで無駄に死亡保険を厚くする必要はありません。

保険は必要なものを、支払える範囲で選んで加入しましょう。

より深く生命保険を知るのにおすすめのコンテンツ

若い内の保険加入は後回しになりがちです。しかし、若い時に最低限必要な保険に加入しておくと、結婚したり歳を重ねたりした時の負担が少なく済みます。20代や30代の独身の方、子供のいない夫婦、子供のいる夫婦が検討しておきたい保険を説明します。

終身医療保険は案外安いものですが、各社その保障内容が異なります。私は実際に終身医療保険に加入する際に内容や相場を徹底的に調べて比較しました!その経験をもとに、安くて最も優れているおすすめの終身医療保険を全件独自のコメント付きでご介します!

テレビCM等で頻繁に目にするものが「医療保険」です。医療保険は耳馴染みがある割に、死亡保険と違いその必要性があまり知られていません。実際にどういった場合に必要になるのか、統計データをもとに説明します。

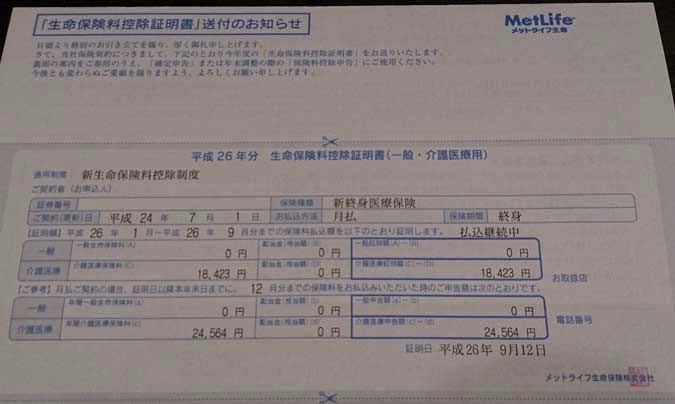

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。