医療保険に入っておくべき?

いますぐ医療保険は必要ですか?

医療保険に入っておくべきか悩んでいます。

病気に備えるために入っておいたほうが良いかとも思うんですが、今はまだ必要性を感じません。

今すぐ医療保険は必要ですか?

医療保険の大切さは若いうちは実感できない

医療保険の存在は知っていても、しっかりと加入を考えたことがある人はあまり多くないようです。

若い人においては特にその傾向は強いです。

理由は簡単で、病気になるまではあまり必要性を感じないからです。

医療保険は病気になってからでないと必要性を実感できません。

でも、原則、病気になってからは加入することはできません。

結論から紹介すると、医療保険は必要な保険です。

では、なぜ必要なのか。

どういった時にどんな効果を得ることができるのか。

そうした点について説明します。

そもそも医療保険とはどんな時のための保険なのか

医療保険が保障してくれることとは?

まず、そもそも医療保険がどんな保険であるのかを紹介します。

医療保険の最大の目的は、病気やケガでの入院に備えることです。

そのため、次のように病気やケガに備えるための保障が備わっています。

- 入院保障 : 入院時1日あたり5,000〜10,000円の保険金が支払われる

- 手術保障 : 手術を受けた際に10万円程度の一時金が支払われる

- 通院保障 : 入退院後の通院時に1日あたり5,000〜10,000円の保険金が支払われる

- 先進医療保障 : 先進医療による治療を受けた際に、その治療費分が支払われる

見てお分かりのとおり、病気やケガで入院をした時でないと全く使い道がありません。

そのため、健康な時は医療保険の出番はないわけです。

最も大きいのは自己負担分の補てん

医療保険の保険金の役割は、医療費の自己負担分の補てんです。

後ほど詳しく紹介しますが、入院時には次のような健康保険が適用にならない費用も発生します。

- 食事代

- 差額(個室)ベッド代

こうしたものは入院日数が延びれば延びるほど増えていきます。

そのため、自己負担額もとても大きくなる可能性があります。

医療保険では、特に以上のような健康保険が適用にならない費用の補てんを目的としています。

ある意味、自分用の健康保険であるとも言えます。

入院が増えるのは何歳からで、入院にはいくらお金がかかるのか

入院するときが医療保険の出番

若い人の場合、ケガで入院することはあっても、病気で入院することはあまり多くありません。

そのため、医療保険の必要性は感じないわけです。

では、実際に医療保険が必要になる、入院が増える年齢と言うのは何歳くらいなのでしょうか。

これは、厚生労働省の統計データを見るとよくわかります。

年齢ごとの入院人数はこのようになっています。

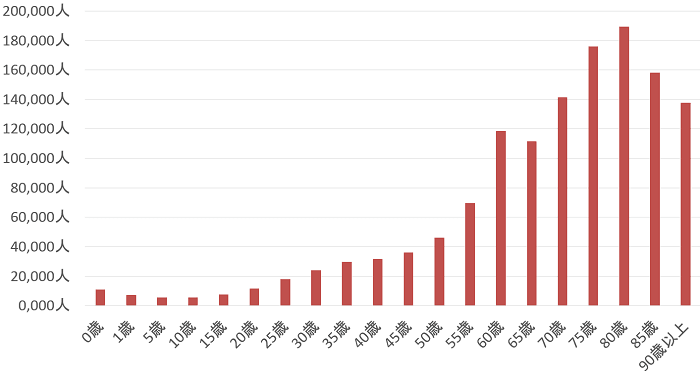

年齢別の入院人数の推移

≪年齢別の入院人数の推移≫

| 年齢 | 入院人数 | 年齢 | 入院人数 | 年齢 | 入院人数 |

|---|---|---|---|---|---|

| 0歳 | 10,800人 | 30歳〜34歳 | 22,100人 | 65歳〜69歳 | 123,600人 |

| 1歳〜4歳 | 7,100人 | 35歳〜39歳 | 26,300人 | 70歳〜74歳 | 144,300人 |

| 5歳〜9歳 | 4,900人 | 40歳〜44歳 | 32,300人 | 75歳〜79歳 | 165,200人 |

| 10歳〜14歳 | 5,300人 | 45歳〜49歳 | 36,800人 | 80歳〜84歳 | 188,900人 |

| 15歳〜19歳 | 7,000人 | 50歳〜54歳 | 46,000人 | 85歳〜90歳 | 170,900人 |

| 20歳〜24歳 | 10,200人 | 55歳〜59歳 | 59,100人 | 95歳以上 | 144,400人 |

| 25歳〜29歳 | 16,200人 | 60歳〜64歳 | 95,600人 |

【出典】厚生労働省『平成26年(2014)患者調査の概況』

以上を見てみると、20代〜40代の入院人数は、1万人〜3万5千人程度となっています。

それに対して、50代以降は入院人数が増加します。

そして、60歳以降は入院人数が10万人を超えています。

このように、入院は50代以降、特に60歳以降は一気に多くなります。

そのため、医療保険は60歳以降に出番が増えてきます。

1入院あたりどのくらいのお金が必要となるのか

では、続いて、入院をした際にはどのくらいのお金が必要になるのかを見てみます。

厚生労働省によると、1入院あたりの医療費は1,021,444円になっています。

このうち、3割が自己負担分ですので、およそ31万円が入院時に自己負担となる金額です。

【出典】厚生労働省『医療保険に関する基礎資料』

ここから更に高額療養費制度が適用されるため、支払う額は81,000円+保険適用外の費用となります。

保険適用外の費用はいくら必要?

全額自己負担となる保険適用外の費用としては、次のようなものがあります。

- 食事代 : 1日あたり1,080円(3食)

- 差額(個室)ベッド代 : 1日あたり平均5,820円

【出典】厚生労働省『主な選定療養に係る報告状況』

これらの合計は6,900円になります。

こうした金額が、1日あたり必要となってきます。

(差額ベッド代については、該当しない病室に入院した場合は請求されません。)

30日入院した場合はいくらになる?

以上の条件で30日入院した場合の負担額は次のとおりとなります。

80,100円 + (6,900円 × 30日) = 288,100円(自己負担額)

このように、28万8千円を自分で支払う必要が出てきます。

果たして、この金額を60歳以降にポンと払えるでしょうか。

また、この金額は、入院日数が伸びればさらに増えていきます。

こうした入院費の自己負担分に対応するために、医療保険は必要となるわけです。

医療保険が必要になってから入ればいい、だと保険料はこんなにも高くなる

医療保険は早いうちから必要

ここまで見てきたとおり、医療保険は老後のために必要な保険であるといえます。

では、老後になってから医療保険に入れば良いかと言うとそうではありません。

医療保険は、できるだけ早めに、若いうちから入っておく必要があります。

若いうちから入っておきたい理由

医療保険に若いうちから入っておきたいのにはちゃんと理由があります。

それは、老後に入ったのでは毎月の保険料がかなり高額になってしまうからです。

反対に、若いうちに入れば、安い保険料で済みます。

しかも、終身医療保険であれば、65歳までに保険料を払い込み、保障は一生涯持ち続けるということも可能です。

実際に保険料の違いを見てみよう

では、実際にどの程度保険料が違うのかを見てみます。

比較には、保険料の安さには定評のある「オリックス生命」の新CUREを用います。

| 保険名 |  オリックス生命 『新CURE』 |

|

|---|---|---|

| 加入年齢 | 60歳で加入 | 30歳で加入 |

| 保険料 終身払い |

4,677円 | 1,582円 |

| 保険料 65歳払込完了 |

18,779円 | 2,022円 |

このようになりました。

30歳で加入していれば、終身払いでも65歳払い込み完了でも保険料はどちらもほぼ変わりません。

1,500円〜2,000円程度とかなり割安です。

しかし、これが60歳での加入となると大きく変わってきています。

一生涯払い続ける終身払いでも4,677円、

65歳払い込み完了では18,779円となります。

もちろん、60歳より更に後に加入すれば保険料はもっと高くなります。

老後にこれだけの保険料が払えるでしょうか?

医療保険は必要であり、更に加入することがとても大切!

医療保険には早めの加入を!

ここまでが、医療保険の必要性についての説明でした。

少しまとめてみると、このようになります。

- 医療保険は必要な保険

- 更に若いうちに早めに入っておくことが大切

医療保険は、病気になってからでは加入することができません。

いざ入院をする際に困ることが内容、早めに加入しておくことが大切です。

私も医療保険に入っています

私も老後の安心のために医療保険に入っています。

もちろん、入っているのは保障が一生涯続く終身医療保険です。

私が入った医療保険〜メットライフ生命 新終身医療保険〜

65歳までに払い込みを終えられるプランで入っています。

そのため、65歳以降は保険料の支払いはなく、保障を一生涯持ち続けられ安心感があります。

より深く医療保険を知るのにおすすめのコンテンツ

「妊娠すると医療保険に入れなくなる」という話がありますが、それは事実ではありません。ただし、妊娠前と妊娠後、更に帝王切開をした場合で保障内容等に違いが生じます。また、帝王切開では特に注意が必要です。妊娠と保険の関係について説明します。

県民共済は安くて保障もそこそこしっかりしているので、就職等を機に保険に入ろうと思い、医療保険と悩む方も多いと思います。でも、県民共済には大きな落とし穴があるんです。両者を比較して保険に加入した経験を基にどちらに入るのが良いのか紹介します。

入院時に入院日数などに応じて保険金が支払われる医療保険(入院保険)ですが、日額保険金や日数を多くしてしまいがちです。医療保険は、国民健康保険等の社会保険制度を考慮することで、保険料の無駄をなくせます。無駄のない選び方や見直し方を説明します。

家計や生活費を節約するために見直すべきものの1つとして生命保険があります。見直しによっては、最大で毎月数万円の節約になる場合があります。見直しの際に注意したい3つのポイントと、より簡単で間違いのない見直し方法を紹介します。

終身医療保険は案外安いものですが、各社その保障内容が異なります。私は実際に終身医療保険に加入する際に内容や相場を徹底的に調べて比較しました!その経験をもとに、安くて最も優れているおすすめの終身医療保険を全件独自のコメント付きでご介します!