近年、民間の介護保険という分野が台頭している

老後の介護に備えたものとして「介護保険」があります。

「介護保険」というと、真っ先に思い浮かぶのは公的な介護保険だと思います。

40歳以上の方だと、公的介護保険の保険料を、健康保険料の一部として給与から天引きで支払っています。

(公的介護保険の保険料率は概ね所得の1.55%くらいになっています。)

近年、長寿国日本では「長生きリスク」に備える保険が登場しています。

その中の1つが「民間の介護保険」です。

公的な介護保険だけではない、民間での介護への備えです。

民間の介護保険は、まだまだ新しい商品のため、取り扱う生命保険会社によってその仕組みが多種多様です。

以下では、民間の介護保険について

- 給付条件

- 給付内容

- 民間の介護保険を選ぶ際のポイント

を紹介します。

給付条件は公的介護保険も絡んできて各社さまざま!

民間の介護保険の給付条件

民間介護保険は、要介護状態になると一定の保険金が支払われます。

その保険金で、介護サービスを利用するわけです。

ただ、民間介護保険の保険金支払い条件は全て同じではありません。

給付条件は、以下のとおり大きく2つに分かれます。

- 公的介護保険の介護認定と連動するもの

- 保険会社独自の基準があるもの

以下で、それぞれ説明します。

公的介護保険の介護認定と連動するもの

まず1つ目が公的介護保険の介護認定と連動するものです。

公的介護保険の介護認定と連動するとは、例えば

「公的介護保険で要介護2以上と認定されたら保険金の支払いが受けられる」

というようなものです。

公的介護保険の介護認定と連動する場合の保険会社の基準としては、以下のどちらかを基準として設けていることが多いです。

- 公的介護保険で要介護2以上と認定

- 公的介護保険で要介護4以上と認定

これらの基準以上に認定されれば、保険金が支払われるわけです。

ここで、公的介護保険の要介護の段階は以下のようになっています。

要介護2とは

公的介護保険における要介護2とは、軽度の介護を必要とする状態のことをいいます。

具体的には、立ち上がりが困難で、食事や排せつ、入浴等で介護が必要となるような状態です。

公的な介護保険として、月約194,800円を上限とした支援が受けられます。

要介護4とは

公的介護保険における要介護4とは、重度の介護を必要とする状態のことをいいます。

具体的には、寝たきりの場合や、食事や排せつ、入浴等で全面的な介助が必要となるような状態です。

公的な介護保険として、月約306,000円を上限とした支援が受けられます。

公的介護保険の介護認定と連動する場合の給付ハードルについて

公的介護保険と連動する民間介護保険で、保険金支払いの基準の厳しさを考えた場合、要介護認定の区分が低いものの方が、保険金を受け取るハードルが低いという事になります。

要介護4認定を要するものよりは、要介護2認定を要するものの方が、遥かにハードルは低いです。

なお、公的介護保険の要介護状態の認定は住所地の市区町村で行われます。

保険会社独自の基準があるもの

公的な介護保険とは連動せず、保険会社独自の基準がある場合もあります。

ただ、独自基準とはいっても、一部、公的な介護保険の認定内容と重複する部分もあります。

具体的には、アフラックの介護保険が独自認定となっています。

アフラックでは介護認定の際に、医師による診断が出ていることが要件となります。

そのため、やや公的な介護保険と連動するものよりは、認定のハードルが高いと言えます。

保険金の受け取り方法や支払方法も幅広い

民間の介護保険の給付内容等の種類

民間介護保険は、保険会社ごとの基準以上の介護状態となれば保険金が支払われる保険であることは上で書いたとおりです。

ただし、保険金の支払い方法についても保険会社ごとに異なります。

概ね、以下の2種類のバリエーションがあります。

- 死亡保険金と同額が一時金として支払われるもの

- 保険金が年金方式で支払われるもの

また、上記のどちらかのみではなく、組み合わせて支給されるものもあります。

更に、一時金の支払いに代えて、医療保険として充当できる商品もあります。

保険料の支払方法

保険料の支払方法についても、以下の2つのバリエーションがあります。

- 掛捨てのもの

- 貯蓄性を備えたもの(掛け捨てでないもの)

掛捨てのものは、保険料の負担が軽く済む点で良いです。

貯蓄性を備えたものは、同時に老後資金もためられるというメリットがあります。

もちろん、掛捨てか貯蓄性を取るかで毎月の保険料は大きく変わってきます。

貯蓄性を備えたものの方が保険料は高くなります。

民間の介護保険を選ぶ際のポイント

以上が民間介護保険の給付条件等の仕組みです。

これらの点を踏まえ、民間介護保険を選ぶ際には次のポイントを考えていきたいです。

- 保障期間(できれば一生涯を考えたい)

- 老後資金と介護資金を別々に確保するかどうか

- 給付条件が厳しすぎではないか

- 誰が介護者になる可能性があるか

これらを考えながら、民間の介護保険の選択を行う必要があります。

ただし、民間の介護保険は求める保障内容によって選択が変わってきます。

そのため、ライフプランに沿って選択をすることが重要です。

より深く生命保険を知るのにおすすめのコンテンツ

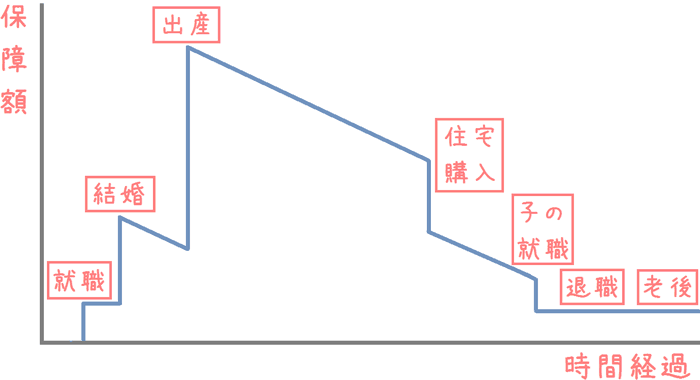

人生には生命保険の保障を増やすタイミングと減らすタイミングがあり、それらを間違えてしまっては、せっかくの保険も効果を最大限に発揮できません。そのため人生設計に沿っての保険加入が大切です。どのように保障の増減を考えていけば良いか説明します。

近年、公的介護保険に加えて老後の介護に備える方向けに登場してきている、生命保険会社の「民間介護保険」について、保険マニアな管理人が徹底的に比較しました!保険料や、一時金が支払われる介護事由等様々な条件を基に、おすすめの民間介護保険を紹介!

生命保険には様々な種類がありますが、それぞれ見直し方や選び方が異なっています。見直しのポイントを押さえることで、本当に必要な保障のみを残し、保険料の節約につなげることもできます。見直しの重要さや、そのポイントについて紹介します。