女性保険は女性向けの医療保険

女性保険とは女性向けの保険のこと

こんにちは!

FP資格を持った保険大好き会社員のヨシタです。

突然ですが、「生命保険ってイマイチ違いが分からないから有名なものに入っておけば良いや」と思って保険選びをした経験はありませんか?

私も、生命保険のことを知らない頃は、とりあえず知名度のあるものを選んで、仕組みが良くわからないまま保険に入ったという経験があります。

でも実は、色々な生命保険会社の保険商品は、見かけは似ていても中身は全然違うということがあるんです!

特に、女性向け医療保険の「女性保険」は、保険会社によって内容が大きく違うことがあるため、良く知らないで加入するといざ保険を使うときに役に立たないということになってしまう場合があります。

そうならないためには、女性保険というものがどういう種類があるのか、その仕組みや違いをあらかじめ知っておくことが大切です。

もしそれを知らないで選んでしまうと、保険料をずっと払っていたのに保険が使えなかったという事態になってしまうかもしれません…。

そうならないためにも、この記事では女性保険を選ぶ前に知っておきたい仕組みや違いを紹介していきます。

では、どうぞご覧ください。

女性保険は大きく分けて2つの種類がある

そもそも女性保険とは?

まず、簡単に女性保険がどのようなものであるのかを説明します。

女性保険は、女性特有の病気や症状による入院時の費用を保障してくれる保険です。

そのため、種類は「医療保険」に分類されるものが多いです。

中には、女性の保障を手厚くした女性向けの死亡保険もあります。

ただ、死亡保険は数が多くなく、一般的には女性保険というと「女性向けの医療保険」のことを指します。

女性保険には2つの種類がある

さて、そんな女性保険ですが、大きく2つの種類に分けることができます。

- 男女共通の疾病+女性特有の疾病の保障

- 女性特有の疾病のみを保障

以下でそれぞれ説明しますが、この違いを知らずに女性保険を選んでしまうと、最悪の場合全く保障が受けられないこともあり得ます。

そのため、これら2つがそれぞれどのような違いがあるのかをしっかりと知っておいてください。

男女共通の疾病+女性特有の疾病の保障をするもの

まず1つ目は「男女共通の疾病+女性特有の疾病の保障」のものです。

この仕組みのものは、万能型の女性保険と言えます。

生命保険会社が取り扱っている女性保険は、ほぼすべてがこのタイプです。

こちらのタイプの場合、女性保険の保障対象は次の2つとなります。

- 性別に関係ない病気やケガ

- 女性に特有の病気やケガ

性別に関係ない病気やケガでも保障対象となり保険金が支払われるため、女性特有の疾病に限らずどんな病気やケガでも保険金を受け取ることができます。

女性特有の疾病で保障が上乗せされる

こちらの万能型の場合に通常の医療保険とどのような違いがあるのかというと、それは女性特有の疾病で給付金が上乗せされるという違いがあります。

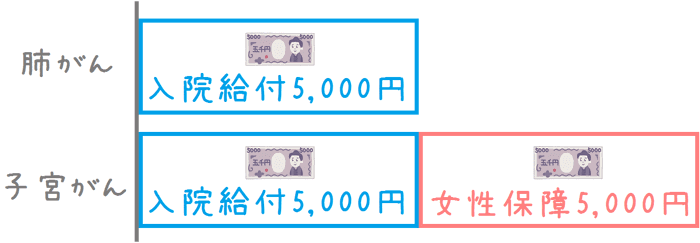

例えば、肺がんで入院した場合、入院1日あたり5,000円が支給される女性保険に加入しているとします。

肺がんは男女ともに係る可能性のある病気であり、女性特有の疾病ではありません。

そのため、女性保険での保障の上乗せはありません。

ただ、これが子宮がんで入院した場合には異なります。

子宮がんは、男性がかかることのない女性特有の疾病です。

この場合には、女性保険での保障上乗せとして、入院1日あたりの5,000円に更に5,000円が上乗せされて1日あたり10,000円が給付されます。

このように、万能型の女性保険では、女性特有の疾病で入院した場合に、性別が関係ない疾病での保障に更に保障が上乗せされます。

そのため、女性特有の疾病の場合に手厚い保障が受けられるようになっています。

女性特有の疾病のみを保障するもの

続いては、女性特有の疾病のみを保障するものです。

こちらは、読んで字のごとく、男性もかかる女性特有とは言えない病気については保障の対象外となります。

あくまで、保障されるのは女性特有の疾病のみとなります。

こちらのタイプは、少額短期保険や女性向け共済と言ったところが扱っていることが多いです。

先程と同じ例で説明すると、このタイプの場合、肺がんになっても一切保障が受けられないことになります。

子宮がんなどの女性特有の疾病の場合には保障を受けることができます。

ただし、この場合にも受けられるのは、女性特有の疾病向けの給付のみとなり、「万能型」のような保障の上乗せではありません。

このタイプでは、多くの場合1日あたり5,000円が給付されます。

こうした仕組みのため、こちらのタイプだけでは医療保障としては使うことはできません。

こちらのタイプのみに加入していると、男女共通の疾病で入院した場合に一切保障が受けられなくなってしまいます。

このタイプはどんな場合に役立つのか?

こちらの、女性特有の疾病のみを保障するものは、一見すると万能型に比べて役に立たないもののように見えます。

しかし、実はこちらのタイプが適している人もいます。

それは、すでに男女共通の医療保険に入っている人です。

万能型の女性保険の場合、他に医療保険に入っていない場合には良いですが、すでに医療保険に入っている方の場合は、新たに加入すると保障内容がかなり重複してしまいます。

保障が手厚いのは悪いことではないですが、その分保険料も多く必要になってしまいます。

その点、女性特有の疾病を保障する女性保険の場合、すでに医療保険に入っている人でも保障の重複が起こりません。

2つを組み合わせることで、万能型の医療保険と同じ効果を得ることができます。

そのため、こちらのタイプでは、すでに医療保険に加入している方が検討したいタイプであるといえます。

女性特有の疾病とは?自然分娩も保障の対象となる?

「女性特有の疾病」と言われるのはこういった疾病

ここまでの説明の中で「女性特有の疾病」と言う言葉を使ってきました。

続いては、どういったものが女性特有の疾病なのかを見て行きます。

女性特有の疾病がどのようなものを指すかは、加入する女性保険によって異なることがあります。

そのため、正確には加入する女性保険の定款を見て確認する必要があります。

ただ、多くの場合には、次のような疾病を指します。

- 乳がん

- 子宮がん

- 子宮頸がん

- 卵巣がん

- 子宮筋腫

- 子宮内膜症

- 鉄欠乏性貧血

- バセドウ病

- 橋本病

- 異常分娩

- 子宮外妊娠

基本的には、女性しかかからない疾病に加えて女性がかかりやすい疾病も対象となっていることが多いです。

ここでのポイントの1つは、帝王切開は保障対象となっていますが、「自然分娩」は対象ではないということです。

自然分娩の場合は、病気ではないため女性保険であっても通常は保障対象となりません。

ただし、ごく一部には保障対象となるものもあります。

自然分娩も保障対象となる場合がある

一部の少額短期保険や女性向け共済のの女性保険では、自然分娩も保障の対象となります。

それらの女性保険では、自然分娩で出産をした場合でも、出産に伴う入院に対して入院給付金が支払われます。

ただ、これらの女性保険でも自然分娩が保障対象となるためには1つの条件があります。

それは、妊娠する前から加入していることです。

妊娠が分かってから加入した場合には、帝王切開のみが保障対象となります。

女性の妊娠と保険加入の関係については、別ページでさらに詳しく紹介しています。

あわせてご覧いただければ幸いです。

妊娠や帝王切開をすると医療保険に加入できなくなる?

女性保険の仕組みをおさえたうえで各女性保険を比較していこう

女性保険を比較して吟味しよう

ここまでご紹介してきた点が、女性保険の仕組みです。

ただ、「女性保険」とは女性向けの医療保険の総称であるため、一言で女性保険と言っても各保険ごとに保障内容が異なります。

そのため、どうしても個別に比較して選んでいく必要があります。

ただ、1つずつすべてを比較するのはなかなか大変です。

そこで、当サイトでは私FPヨシタが、数多くの女性保険を比較して、それぞれコメントを付けてランキングにしています。

それを見ていただければ、比較すべき女性保険がどれであるかを絞っていただくことができるはずです。

また、以下の比較ページでは、女性保険の選び方やおすすめの加入方法についても詳しく説明しています。

女性保険選びを考える際にはぜひそうしたコンテンツもあわせてご覧いただければ幸いです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く女性保険を知るのにおすすめのコンテンツ

近年、女性特有の疾病で保障が上乗せされたり、給付日数が伸びたりする女性向け医療保険やがん保険が人気となっています。おすすめの女性保険を、凝り性の管理人が口コミと共にランキング付けし、女性保険の選び方や選ぶ際のポイントを紹介します。

「妊娠すると医療保険に入れなくなる」という話がありますが、それは事実ではありません。ただし、妊娠前と妊娠後、更に帝王切開をした場合で保障内容等に違いが生じます。また、帝王切開では特に注意が必要です。妊娠と保険の関係について説明します。

一馬力の家庭では旦那さんが大きな死亡保険に加入することが多いです。でも実は、専業主婦の奥さんこそ生命保険に加入したほうが良いんです。その理由と、どんな保険にどのくらいの保険料で入れば良いのかを説明します。

女性向けの医療保険については、共済や少額短期保険が1年更新の定期医療保険を発売しています。中には出産も保障対象になる等、保険会社のものにはないメリットもあります。ABCおかあさん保険、なでしこくらぶ等の4つの少額短期保険等を比較します。