保険料の支払い方法について知りたい

保険料の支払い方法にはどんなものがある?

現在、個人年金の新規加入を検討しています。

個人年金の納入方法について、月払以外の方法はあるんでしょうか?

また、メリット・デメリットはどのようなものがあるでしょうか?

保険料の支払い方法は結構種類があります

個人年金保険に限らず生命保険の保険料支払方法は何種類か存在します。

普段は意識することがありませんが、加入時には支払い方法を選ぶ必要があるため、その時に結構悩みます。

以下では、個人年金保険だけに限らず、保険料全般の支払方法について、それぞれメリット・デメリットを紹介します。

保険料の支払方法一覧!

保険料の支払方法 総論

保険料の支払方法ですが、以下の5種類があります。

- 月払い

- 半年払い

- 年払い

- 全期前納払い

- 一時払い

聞いたことのあるものから、聞きなれないものまで色々とあります。

ただ、それぞれ名称を見ていると何となくイメージが掴めそうではありますが、以下で1つずつ説明します。

月払い

月払いは、最もポピュラーな、毎月保険料を支払う方式です。

メリット

- 毎月支払うので家計の管理がしやすい。

- 年末調整の保険料控除が毎年受けられる。

デメリット

- 各支払方法の中で保険料が最も高くなる。

何事も、まとめて払うほど総額が安くなるようにできています。

保険も例に漏れずで、一番細かく支払う方法である月払いはその分保険料が最も高いです。

半年払い・年払い

半年払いは半年分まとめて保険料を支払います。

また、年払いは1年分まとめて保険料を支払う方式です。

メリット

- 月払いに比べて保険料が安い。

- 年末調整の保険料控除が毎年受けられる。

デメリット

- まとまった金額の支払いとなるため、月払いより毎月の保険料の管理がしづらい。

- 納入方法変更のタイミング(年払いから月払いに)が年に1回しかできない。

年払いにすると、次の支払月まで、支払い方法の変更は行えなくなります。

そのため、支払い方法の変更は一年に一度しか行えません。

全期前納払い

最も聞きなれないのが、この全期前納払いです。

保険会社に全払込期間分の保険料を預けて、保険会社が預かった保険料から自動的に保険料を充当する方式です。

加入者は保険料を一括で支払いますが、実際の保険料の支払いは預けたお金から毎年自動的に行われるのが、後述の一時払いとの違いです。

メリット

- 保険料が年払いより安くなる。

- 年末調整の保険料控除が毎年受けられる。

- 被保険者死亡時等の支払いが「死亡保険金+未払分の保険料」となる。

全期前納払いは、結果的に毎年の分割払いとなるため、保険料控除が毎年受けられます。

また、死亡時には、死亡保険金に加えて、まだ保険料に充当されていない前払い分の保険料が返還されます。

そのため、被保険者死亡時の払戻額は後述の一時払いより多いです。

デメリット

- 支払い時にかなりまとまったお金が必要となる。

- 取扱う保険会社が減少している。

全期前納払いは、個人年金や学資保険の一部で採用されているのみで取り扱いは多くありません。

一時払い

一時払いは、全払込期間分の保険料を一括で保険会社に支払う方式です。

全期間分を預ける全期前納払いとは違い、一度に保険料の全額を支払うこととなります。

メリット

- 各支払方法の中で保険料が最も安い。

保険料全額を一気に支払うため保険料が最も安くなります。

デメリット

- 支払い時にかなりまとまったお金が必要となる。

- 年末調整の保険料控除が1年分しか受けられない。

- 外貨で運用する外貨型や、年金額が変動する変動型での取り扱いが殆ど。

- 被保険者死亡時等の支払いが「死亡保険金」のみとなる。

全期前納払いと違い、一時払いでは実際に一括で支払った年の分しか年末調整の保険料控除は受けられません。

保険料控除は、毎年最大で「4万円×税率」分の税金を節約することができます。

それが1年分のみとなってしまうのは総額で大きな損失となってしまいます。

また、全期前納払いと異なり、死亡時に保険期間分の保険料は返還されません。(支払い済みのため)

そのため、被保険者死亡時の払戻額は全期前納払いよりかなり少なくなります。

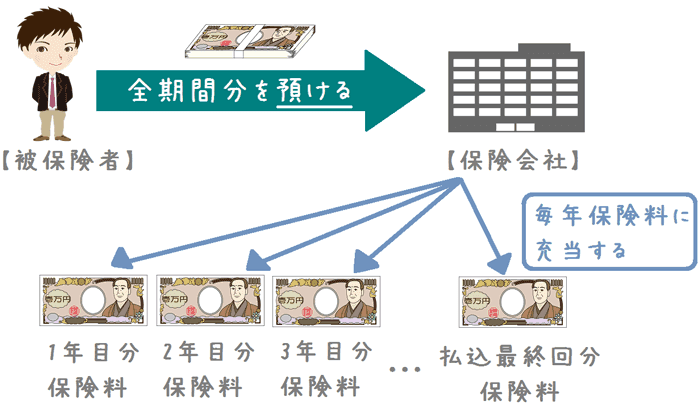

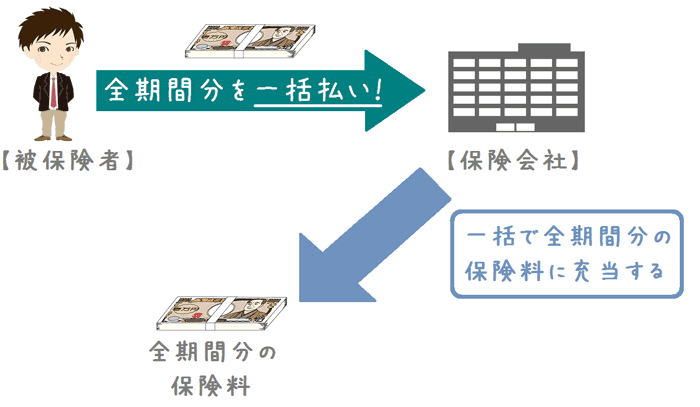

「全期前納払い」と「一時払い」の違いを図で見てみよう

支払方法の違いを図で説明

「全期前納払い」と「一時払い」については、上の項目で説明しましたが、文字だけだと分かりづらいですよね。

そんなわけで、図を用意してみました。

全期前納払い

全期前納払いは、被保険者が保険会社に全期間分の保険料を預けて、保険会社が毎年保険料に充当していく支払方法です。

≪全期前納払いの支払イメージ≫

一時払い

一時払いは、被保険者が保険会社に全期間分の保険料を一気に全額支払う支払方法です。

≪一時払いの支払イメージ≫

以上の違いがあるため、被保険者死亡時に違いが出ます

このように保険料の充当方法が違うため、被保険者が死亡した際に支払われるお金に違いが出ます。

- 全期前納払い:死亡保険金+未払分の保険料

- 一時払い:死亡保険金のみ

が支払われるようになります。

全期前納払いの方が、被保険者が死亡した際に支払われる金額が多くなります。

結局、どの支払方法が良いのか

安い順の支払方法

以上が、生命保険の支払方法についてです。

保険料の安さでまとめると以下のようになります。

これで見ると一時払いがよさそうですが、上でデメリットとして挙げた

『被保険者死亡時等の支払いが「死亡保険金」のみとなる。』

というのは場合によってはかなり損をしてしまうため、一時払いはおすすめできません。

全期前納払いが良いが…

また、全期前納払いは一時払いのデメリットを克服できて良いんですが、取扱社数がネックです。

ここ最近では、アフラックが取扱いをやめたりと、全期前納払いを選べる保険会社は減っています。

そのため、保険料の安さを考えるなら、どの会社でも扱う「年払い」が良い納入方法だといえます。

年払いは月払いと比較して保険料が1年で約0.5か月分程度安くなります。

(保険会社によって異なりますが、概ね0.5か月分くらいです。)

割合でいうと、大体年間の保険料の4.2%くらいの割引になります。

ちなみに私は・・・

ちなみに、私は月払いで支払っています。

というのも、年1回といえどまとまった支出があるのが家計の管理上悩ましかったからです。

もちろん、毎月積み立てておけばいいんですが、それも面倒だったんです^^;;

ただ、しっかりと家計管理ができる方であれば、半年払いや年払いを活用することで、より安く保険に入ることができるようになります。

ぜひ、支払方法をうまく活用して保険を有効活用してください。

より深く生命保険を知るのにおすすめのコンテンツ

終身保険(終身死亡保険)は、保険金が支払われるため保険料が高く設定されています。終身保険は加入時のままではなく、見直しを行う事で保険料を安くする事ができます!見直しや新規加入の方法、選び方を紹介します。

入院時に入院日数などに応じて保険金が支払われる医療保険(入院保険)ですが、日額保険金や日数を多くしてしまいがちです。医療保険は、国民健康保険等の社会保険制度を考慮することで、保険料の無駄をなくせます。無駄のない選び方や見直し方を説明します。

保険商品には、メインの保障となる主契約の他に、様々な保障を付加することができる「特約」があります。ただし、それら特約の全てが必要となるわけではありません。特約にはどういう仕組みのものがあり、また、本当に必要な特約は何なのかを説明します。

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。