就業不能保険・所得補償保険をランキングで比較!

各就業不能保険を比較するうえでの条件

このページでは、就業不能保険・所得補償保険をランキング形式で比較していきます。

最終更新日 : 2017年3月22日

就業不能保険と一言で言っても、それぞれで保障内容が異なります。

また、保険料にも大きな差が出てきてしまいます。

そのため、可能な限り保障内容をそろえて比較をすることが重要になってきます。

そこで、保障内容についてはおおむね以下の内容で行っております。

保険毎の細かい条件については、保険料表の下部に記載しています。

比較のための保障内容

- 給付金額 : 月10万円

- 満期 : 65歳(一部60歳)

- 保険料払込み : 満期まで(一部異なる)

- 給付開始 : 就業不能認定から60日経過後

選び方のポイントもランキング表の後に掲載

就業不能保険は、保険商品により保障する範囲が異なってきます。

そのため、ある程度ポイントを押さえ、自分が求める保障と合うものを選ばないと無駄な保険料を払ってしまうということになりがちです。

本ページでは、ランキング表の後に就業不能保険を選ぶ際のポイントについて解説しています。

合わせてご覧いただいて就業不能保険選びのお役に立てば幸いです。

就業不能保険ランキング

ライフネット生命『働く人への保険2』

保険金支払の要件

| 状態 | 支払要件 |

|---|---|

| 入院時 | 傷害または疾病により、病気やケガの治療を目的として、日本国内の病院または診療所において入院している状態。 |

| 在宅療養時 | 傷害または疾病により、医師の指示を受けて、日本国内の自宅等で、軽い家事および必要最小限の外出を除き、治療に専念している状態。 |

基本情報

| 保障項目 | 内容 | 備考 |

|---|---|---|

| 契約可能な年齢 | 20歳〜60歳 | |

| 設定できる給付金額 | 10万円〜50万円 | 所得による |

| 支払い開始までの日数 | 60日または180日 | 選択可能 |

| 就業可能時の継続給付 | 無し | 給付停止 |

| 就業不能時の保険料納付 | 有り | 原則、継続納付 |

| 保険料払込み免除制度 | 有り | 高度障害時 |

| 最低保証期間 | 無し | |

| 設定可能な満期 | 55歳〜70歳 | 加入年齢により変動あり |

年齢別保険料

| 男性 | 女性 | |

|---|---|---|

| 25歳 | 2,367円 | 2,507円 |

| 30歳 | 2,686円 | 2,638円 |

| 35歳 | 3,001円 | 2,721円 |

| 40歳 | 3,361円 | 2,811円 |

| 45歳 | 3,756円 | 2,920円 |

| 50歳 | 4,163円 | 3,054円 |

| 55歳 | 4,543円 | 3,242円 |

【算出条件】満期:65歳 保険料払込み:65歳まで 給付金:月10万円 給付開始:60日経過後 支払方法:標準タイプ

管理人のコメント

保険料が比較的割安で、設計も自由に行うことができる。

前身の就業不能保険では満期年齢が固定されており、支払い開始までの日数も選択できなかったが、リニューアル後に選択できるようになった。

また、高度障害時の保険料免除制度も追加された。

(ただ、「両目の失明」や「両腕の手関節以上での損失」など条件はかなり厳しい。)

保険料が安価であるため、その分、次のようなデメリットはある。

- 就業不能時にも保険料の継続納付が必要

- 就業不能時が終了したら給付金が停止する

ただ、就業不能時の保険料については、万一払えない場合には、給付金から差し引かれて支給を受けることができる。

また、就業不能保険はあくまで働いている間(主に65歳まで)の保障であるため、安価な保険料で最低限の保障として持っておくのは1つの選択であると言え、保険料が高く保障が充実したものが良いとは確実には言い難いところである。

そうした点から、保険料の値ごろ感と保障内容のバランスが良く、こちらの就業不能保険が最もおすすめと言える。

東京海上日動あんしん生命『家計保障定期保険 就業不能保障プラン』

保険金支払の要件

| 状態 | 支払要件 |

|---|---|

| 入院時 | 5疾病※の治療を目的として病院または診療所において入院している状態。 |

| 在宅療養時 | 5疾病※により、医師の指示を受けて自宅等で療養しており、職種を問わず、すべての業務に従事できない状態。 |

※5疾病:悪性新生物(上皮内新生物は含まない)、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全

基本情報

| 保障項目 | 内容 | 備考 |

|---|---|---|

| 契約可能な年齢 | 20歳〜50歳 | |

| 設定できる給付金額 | 10万円〜15万円 | |

| 支払い開始までの日数 | 60日 | 選択肢はなく固定 |

| 就業可能時の継続給付 | 有り | 継続給付 |

| 就業不能時の保険料納付 | 無し | 就業不能時以降は保険料不要 |

| 保険料払込み免除制度 | 有り | 就業不能時以降 |

| 最低保証期間 | 2年または5年 | |

| 設定可能な満期 | 60歳または65歳 |

年齢別保険料

| 男性 | 女性 | |

|---|---|---|

| 25歳 | 6,770円 | 4,730円 |

| 30歳 | 7,760円 | 5,500円 |

| 35歳 | 9,370円 | 6,730円 |

| 40歳 | 11,340円 | 8,080円 |

| 45歳 | 13,990円 | 9,850円 |

| 50歳 | 18,180円 | 12,590円 |

| 55歳 | 加入不可 | 加入不可 |

【算出条件】満期:65歳 保険料払込み:60歳まで 給付金:月10万円 最低保証期間:5年間 支払方法:Bタイプ

管理人のコメント

死亡保険(収入保障保険)と就業不能保険を組み合わせた保険。

そのため、通常の就業不能保険に比べると保険料が格段に高くなっている。

また、保険料が高いのにはもう1つ理由があり、それは保障内容が手厚くなっているからである。

この就業不能保険では、就業不能と認定された時点で次の2つの保障が受けられる。

- 以後の保険料の払込免除

- 就業可能になった後も給付金の給付

このように、他の就業不能保険では受けられない保障が受けられるためその分保険料が高額になっている。

1つの保険で万一の死亡保障と就業不能保障をまかないたい場合にはおすすめだが、保険料が高いのがネックとなる。

特に、今回の保険料は、就業不能給付金の支払いが5年のプランで試算しており、ここを満期までに延長すると保険料が更に高額になる。

もし、これから死亡保障と就業不能保険の両方を検討する方であれば選択肢の1つになり得るが、その場合であっても「収入保障保険」と「就業不能保険」にそれぞれ単品で加入する場合と比べて、どこまで手厚い保障が必要かどうかで加入を判断することが大切といえる。

アフラック『給与サポート保険』

保険金支払の要件

| 状態 | 支払要件 |

|---|---|

| 入院時 | 医師による治療が必要であり、かつ自宅などでの治療が困難なため、病院または診療所に入り、常に医師の管理下において治療に専念する状態。 |

| 在宅療養時 | 医師による治療が継続しており、かつ日本国内にある自宅など(障害者支援施設などを含みます)で、医師の管理下において計画的な治療に専念し、自宅などからの外出が困難な状態。 |

基本情報

| 保障項目 | 内容 | 備考 |

|---|---|---|

| 契約可能な年齢 | 18歳〜60歳 | |

| 設定できる給付金額 | 短期:5万円〜20万円 長期:5万円〜40万円 |

5万円単位 |

| 支払い開始までの日数 | 60日 | |

| 就業可能時の継続給付 | 無し | 給付停止 |

| 就業不能時の保険料納付 | 有り | 就業不能時も継続納付 |

| 保険料払込み免除制度 | 無し | 継続納付 |

| 最低保証期間 | 無し | |

| 設定可能な満期 | 60歳または65歳 | 契約更新上限は66歳 |

年齢別保険料

| 男性 | 女性 | |

|---|---|---|

| 25歳 | 2,760円 | 2,800円 |

| 30歳 | 3,010円 | 3,040円 |

| 35歳 | 3,260円 | 3,360円 |

| 40歳 | 3,560円 | 3,500円 |

| 45歳 | 4,000円 | 3,860円 |

| 50歳 | 4,510円 | 4,180円 |

| 55歳 | 5,710円 | 5,310円 |

【算出条件】満期:60歳 保険料払込み:60歳 短期給付金:月10万円 長期給付金:月10万円

管理人のコメント

会社員や公務員の方の健康保険に存在する「傷病手当金制度」を想定して、給付金の1〜17回目までを短期、18回目以降を長期とし、給付金額を別々に設定できるようになっている点が大きな特徴といえる。

今回は、短期給付金と長期給付金の金額を同額にして保険料を算出したが、場合によっては長期をさらに増額するという選択肢もあり得る。

付帯サービスとして次の3つのサービスが付いている点も特徴の1つと言える。

- メンタルヘルス電話相談サービス

- メンタルヘルス面談サービス

- 社会保険労務士紹介サービス

満期まで保険料が変わらないということを考えると、保険料は比較的安価な方である。

そのため、特に会社員や公務員の方で傷病手当金などの公的保障や、会社の福利厚生も含めて給付金を設定したい場合にはおすすめできる。

日立キャピタル損保『リビングエール』

保険金支払の要件

| 状態 | 支払要件 |

|---|---|

| 入院時 | 病気やケガで入院し「いかなる業務(仕事)にも全く従事できない状態」。 |

| 在宅療養時 | 病気やケガで医師の指示による自宅療養により「いかなる業務(仕事)にも全く従事できない状態」。 |

基本情報

| 保障項目 | 内容 | 備考 |

|---|---|---|

| 契約可能な年齢 | 15歳〜55歳 | |

| 設定できる給付金額 | 10万円〜50万円 | 5万円単位 |

| 支払い開始までの日数 | 60日、90日、120日、180日、365日 | |

| 就業可能時の継続給付 | 無し | 給付停止 |

| 就業不能時の保険料納付 | 有り | 就業不能時以降は保険料不要 |

| 保険料払込み免除制度 | 有り | 継続納付 |

| 最低保証期間 | 無し | |

| 設定可能な満期 | 5年更新または60歳 | 契約更新上限は66歳 |

年齢別保険料

| 男性 | 女性 | |

|---|---|---|

| 25歳 | 2,070円 | 2,070円 |

| 30歳 | 2,110円 | 2,110円 |

| 35歳 | 2,520円 | 2,520円 |

| 40歳 | 3,400円 | 3,400円 |

| 45歳 | 4,340円 | 4,340円 |

| 50歳 | 4,560円 | 4,560円 |

【算出条件】満期:5年更新 保険料払込み:保険期間と同一 給付金:月10万円

管理人のコメント

損害保険会社が出している保険で、正確には「所得補償保険」となる。(中身は就業不能保険と同じ。)

他社の保険が加入時に満期を選んで加入するのに対し、こちらは5年更新の定期保険となっている。

そのため、5年ごとに更新が必要となり、その都度保険料が値上がりすることとなる。

5年ごとに更新のある定期保険であるため、保険金の支払いも5年で終わってしまいそうに思えるが、加入時に給付金の支払い対象期間を60歳に設定しておけば60歳まで保険金が支払われる。

また、この保険の特徴は、保険金支払い開始までの日数を幅広く選択できる点だと言える。

基本的には、保険料もそこまで高額でないため60日にしておくことが一般的ではあるが、勤務先の互助規定や福利厚生制度で手厚い休業補償制度がある場合には、それを考慮して支払い開始までを180日以上等に延ばすことで、保険料を抑えることができる。

ただ、どうしても更新の都度保険料が上がってしまうという点があるため、あえてこの保険を選ぶ理由には乏しいと言える。

支払い開始までに長期間を選択したい場合には、検討してみても良いだろう。

単純に値段だけでは選べない!就業不能保険選びのポイント!

就業不能保険は安さだけで選んではいけない!!

就業不能保険は、保険料だけで比べるとかなり差があります。

- 安いものは20代で2,000円程度。

- 高いものは20代で7,000円程度。

こうして比べると差が大きいです。

ただし、単純に安いから良いというわけではありません。

保険料の差にはもちろんそれなりの理由があります。

保険料の差の理由

保険料に差がある理由は、大きく分けて2つあります。

- 死亡保障の有無

- 保障内容の手厚さの違い

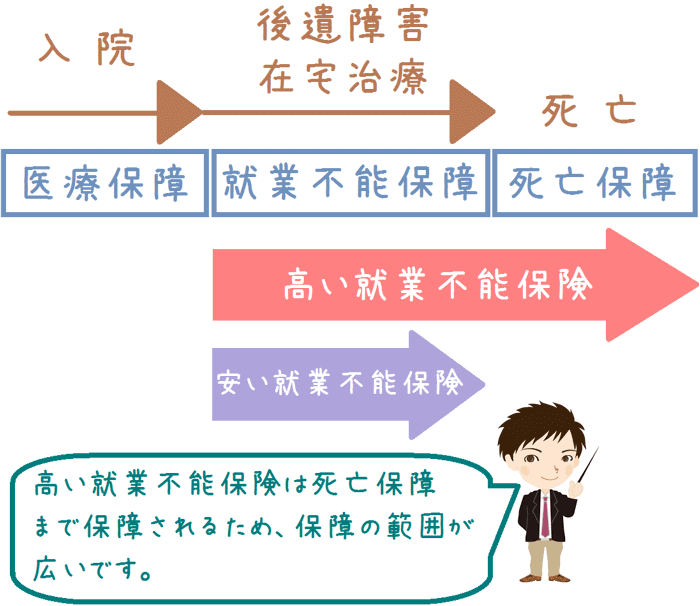

死亡保障の有無

まず1つめの理由は、死亡保障の有無です。

保険料が高い就業不能保険には、死亡保障がついていることが多いです。

死亡保障 + 就業不能保障

このようになっており、これはいわば2つの保障を兼ねていることになります。

反対に、保険料が安い就業不能保険は、保障内容が純粋に就業不能保障のみとなります。

保険料の差によって、保障される範囲が異なってきます。

これを図で表すと次のようになります。

就業不能保険の保障範囲の違い

保障内容の手厚さの違い

もう1つの理由が、保障内容の手厚さの違いです。

この場合の保障内容とは、就業不能保障のことを指します。

就業不能保障の手厚さとして、主に違いが出るのは次の部分です。

- 就業不能になった後の保険料支払いの有無

- 給付金受給後、就業可能になった際の給付金の継続・停止

就業不能後の保険料の支払いの有無

保険料が安い就業不能保険は、就業不能以後も保険料を支払い続けなければいけない場合があります。

反対に、保険料が高い就業不能保険では、就業不能と認定されて以降の保険料は免除されます。

就業可能になった後の給付金の継続・停止

保険料が安い就業不能保険は、就業不能後に回復して就業が可能になった場合、就業不能給付金の支払いは停止されます。

対して、保険料が高い就業不能保険では、就業不能から回復して就業可能になった後も保険期間いっぱいまで給付金をもらい続けられる場合があります。

ただし、保険料が高いから絶対に自分に合った良い保険である、というわけではありません。

保障内容が過剰になり過ぎても、無駄な保険料を支払うだけになってしまいます。

高い就業不能保険が良いのか、安いほうが良いのかは、加入する人の社会保険制度や既加入生命保険等によってもも変わってきます。

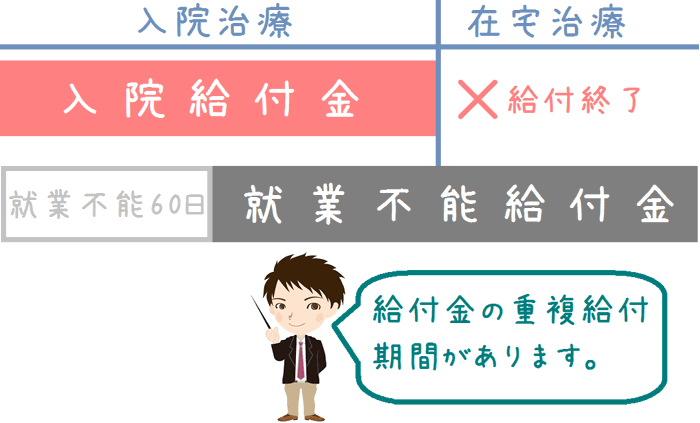

就業不能保険は医療保険と保障が重複することもある

上の項目で、就業不能保険は

「就業不能保障( + 死亡保障)」

であると書きました。

ここには「入院保障」の文字はありません。

しかし、だからと言って、入院時に就業不能保険の給付金が支払われないわけではありません。

入院中でも、就業不能の要件を満たせば給付金は支払われます。

就業不能保険の給付条件は、簡単に言えば次のとおりです。

「医師により就業不能状態であると判断されること」

そのため『就業不能状態』でさえあればよく、入院しているかどうかということは関係ありません。

よって、もし医療保険に加入されている方で就業不能保険に加入する場合には、給付が重複する期間が出る場合があります。

これを図で表すと次のようになります。

医療保険と就業不能保険の給付金の重複

以上のように、医療保険と給付期間に重複が出る場合には、保障がかなり手厚くなります。

もし更新のある定期タイプの医療保険に加入している場合には、重複する期間の医療保険の保障額を減らすことで保険料を削減することも可能です。

このように、就業不能保険を選ぶ際には、医療保険との重複の事も気にかけておきたいです。

就業不能保険加入時には、専門家の力を借りて保障を確保したい

今まで書いてきたように、就業不能保険は各社で保障内容が大きく異なります。

また、保障範囲が違ったり、医療保険との重複も考慮する必要があったりと、自分だけで考えるにはやや難易度が高いです。

そこで、就業不能保険の加入を考える際には、保険の専門家のFP(ファイナンシャルプランナー)さんの意見を聞いてみるのも良いです。

私も実際にFPさんに相談して保険に加入しましたが、FPさんは保険選びをしっかりと手伝ってくれます。

私自身相談した際に感じたことですが、相談する場合には自分の希望を考えて相談してみると効果的です。

「自分の希望」と言っても、そんなに難しいことではありません。

簡単にで大丈夫です。

例えばですが、次のような感じです。

- 就業不能保険について細かく教えてほしい

- 今入っている保険に追加で入る必要はあるのか

- 死亡保険とは別に入っておく必要はあるのか

- 各社の就業不能保険の違いを比較して教えてほしい

- 就業不能保険だけじゃなく、自分に必要な保険を幅広く教えてほしい

私は、Lifull保険相談という無料保険相談会社のFPさんに相談して保険に加入しました。

LIFULL保険相談のFPさんは、何度も私の疑問に丁寧に答えてくれて、安心して保険に入ることができました。

その際のFPさんには、今でも住所変更や保険金受取人変更手続き等でとてもお世話になっています。

信頼できる無料保険相談会社のFPさんから保険に入ると、加入後にもメリットがあります。

保険の専門家の力を借りて間違いのない保険選びをしよう

以上のように、就業不能保険を考える際には専門家の力を借りて、自分に最も合った保険を提案してもらうという方法があります。

そうすることで、自分だけでは気が付かなかった既加入保険との組み合わせや、会社の社会保険制度の事も交えて保険を選ぶことができます。

FPさんに自分の希望を伝え、相談していく中で自分に必要な保険も見えてきます。

そうした際に、FPさんに提案してもらった保険や自分なりに気になった保険を比較してみると良いです。

実際に、私もFPさんに希望通りの保険を提案してもらいましたら、自分なりにも比較してみました。

そして、分からないことがあればFPさんを使い倒す!くらいの気持ちで何でも質問してみると良いです。

私も分からない点はFPさんに聞いて、しっかりと教えてもらいました。

その際、FPさんが丁寧に教えてくれたおかげで、自分だけでは調べるのが難しいこともちゃんと理解することができました。

就業不能保険は、家族の生活を守るための生活保障となる大切な保険です。

ぜひ、FPさんの力を借りて、自分にピッタリの就業不能保険を見つけてください!

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()