アフラックの給与サポート保険とはどんな保険?

働けなくなった時の保険?

2016年の7月からアフラックのが新しい保険の取り扱いを始めました。

名前は「給与サポート保険」です。

この保険は、医療保険や死亡保険とは保障対象が異なります。

最大のポイントは、

- 入院

- 死亡

と言った事とは関係なく、働くことができなくなった場合を保障するという点です。

そのため保険のジャンルとしては「就業不能保険」と呼ばれるジャンルに該当します。

就業不能保険自体は取り扱っている保険会社の数も少なく、そこまで知名度が高いとは言えません。

そこで、以下ではアフラックの給与サポート保険について、保障対象となるポイントや保障内容等を分かりやすく紹介します。

給与サポート保険はそもそもどんな場合を保障対象としているのか

働けなくなった場合の生活保障は従来の保険では難しい部分がある

アフラックの給与サポート保険は「就業不能保険」と呼ばれる保険です。

就業不能保険とは、文字どおり働くことができなくなった場合を保障する保険です。

何故、「働けなくなった場合」を保障しているかというと、従来の保険ではその部分の保障が完全にはできなかったからです。

従来の保険で考えてみると、医療保険は入院または通院時、死亡保険は死亡時を保障対象としています。

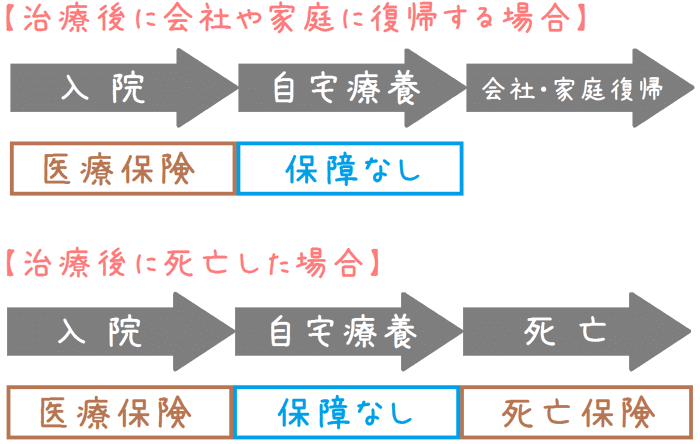

ただ、実際にケガや病気になり、治療をして回復して会社や家庭に復帰するまでを考えてみると、その過程で保険が使いない部分が出てきます。

退院後の自宅療養期間です。

これは時系列に並べてみると良く分かります。

自宅療養期間の保険の穴

上記の「保障なし」の部分は、入院をしていないため医療保険の保障対象とならず、生存しているため死亡保険も保障対象外です。

そこで、その自宅療養期間の保障の穴を埋めるのが「就業保障保険」であり、今回の「給与サポート保険」ということになります。

入院中も保障対象となる

上記の例では、入院中は医療保険が適用になる旨を記載しました。

ただ、入院中ではありますが、同時に就業不能状態でもあります。

そのため、入院中であっても、医療保険だけではなく就業不能保険の保障対象にもなります。

しかし注意点もあり、給与サポート保険は、就業不能状態となって60日経過後からが保障対象となります。

そのため、入院中であっても就業不能状態となって60日が経過している場合には保障を受けることができます。

給与サポート保険の具体的な保障内容を紹介!

給与サポート保険の基本情報

まずは、給与サポート保険の基本的な情報を紹介します。

| 加入可能な年齢 | 18〜60歳 |

|---|---|

| 保険期間(保障される期間) | 60歳まで または 65歳まで |

| 保険料支払期間 | 保険期間と同一 |

| 保険料支払方法 | クレジットカード、口座振替 |

| 保険料支払回数 | 月払い、半年払い、年払い |

| 解約返戻金・割戻金 | 無し |

| 最低保証期間 | 無し |

| 付帯するサービス等 | メンタルヘルス電話相談サービス メンタルヘルス面談サービス 社会保険労務士紹介サービス |

終身保険ではなく定期保険である

働いている期間の給与代わりとしての保険であるため、保険期間は最長でも65歳までとなっています。

医療保険のように終身保障にはなりません。

また、付帯サービスとして「社会保険労務士紹介サービス」が付いているのも特徴的です。

やはりこちらも、働いている間に役に立つ保険であるがゆえの付帯サービスと言えます。

給与サポート保険の保障は「就労困難状態」で受けられる

具体的に、給与サポート保険の保障内容を見て行きます。

まずは、どのような場合に給付金が支払われるのかという点です。

就業不能保険とは言っても、単純に働けなくなったというだけでは給付金は支払われません。

給与サポート保険では、アフラックの定めた「就労困難状態」に該当する場合に、就業不能状態であるとして給付金が支払われます。

具体的に、アフラックの規定する「就労困難状態」とは次のような状態を指します。

給与サポート保険での「就労困難状態」

| 短期給付金 給付1〜17回目 |

長期給付金 給付18回目以降 |

|

|---|---|---|

| 入院時 | 医師による治療が必要であり、かつ自宅などでの治療が困難なため、病院または診療所に入り、常に医師の管理下において治療に専念すること | |

| 在宅療養時 (1)又は(2)のいずれかに該当 |

(1)医師による治療が継続しており、かつ日本国内にある自宅など(障害者支援施設などを含む)で、医師の管理下において計画的な治療に専念し、自宅などからの外出が困難な状態 | |

| (2)所定の特定障害状態(障害等級1級・2級に相当する状態としてアフラックが定めた状態)に該当した状態 | (2)国民年金法で定める障害等級1級または2級に認定された状態 | |

以上の状態に該当する場合に、入院中または自宅療養時に生活保障としての給付金が支払われます。

免責期間があるため給付開始は61日目から

就労困難状態と認定されたとしても、認定された初日から給付金が支払われるわけではありません。

実際に給付が開始されるのは就労困難状態が60日継続した後からとなります。

60日目までは、免責期間として給付金の支払いは行われず、61日目からの給付となります。

受けられる保障は2段階

就労困難状態と認定され、その状態が60日間続いた場合に、61日目から受けられる保障は次のとおり2段階になっています。

- 1段階目は、給付開始1回目から17回目までの「短期給付」(短期回復支援給付金)

- 2段階目は、給付開始18回目から保険期間満了までの「長期給付」(長期回復支援給付金)

2段階でそれぞれ給付金額を設定できる

上記のとおり、給与サポート保険では給付が2段階に分かれています。

そして、短期給付と長期給付のそれぞれで、受け取る給付金の金額を設定することができます。

例えば、次のように、短期給付は少なく、長期給付は多くというように設定することができます。

- 短期給付:毎月10万円

- 長期給付:毎月20万円

なお、設定できる毎月の給付金額については、会社員等(会社員・公務員)と国民健康保険加入者で次のように上限があります。

- 会社員等:額面年収の5%まで

- 国保加入者:額面年収の7%まで

(額面年収とは、税金や社会保険料を差し引く前の支給総額の事です。)

このように、給付金額をそれぞれ設定できるのには、会社員や公務員の方が加入する健康保険制度の「傷病手当金制度」が関係しています。

傷病手当金制度とは?

傷病手当金制度とは、会社員や公務員の方が加入する次のような健康保険に存在する制度です。

- 協会けんぽ

- 組合健保

- 各種健康保険組合

- 共済組合

傷病手当金制度とは、簡単に説明すると、仕事を原因とするケガや病気で働くことができない状態が4日以上続いた場合に、給与の約2/3が手当金として支払われる制度です。

これは、仕事を原因とする就業不能時の公的な生活保障制度です。

そして、その支払期間は、就業不能となってから1年6か月目までとなっています。

この1年6か月間という公的な生活保障があるため、給与サポート保険では短期給付と長期給付とを分けて給付金額が設定できるようになっています。

なお、傷病手当金制度は、自営業の方等が加入する「国民健康保険」には存在しません。

そのため、国民健康保険に加入している方は、給与サポート保険の短期給付と長期給付を同一の金額にする必要があります。

傷病手当金等の公的保障との併用

会社員や公務員の方の場合

ここまでご紹介したとおり、会社員や公務員の方は傷病手当金制度と給与サポート保険を組み合わせることができます。

また、就業不能となってから1年6か月が経過し、障害状態にあると認定されれば障害年金を受給することができる場合もあります。

【参考】日本年金機構『障害基礎年金の受給要件』

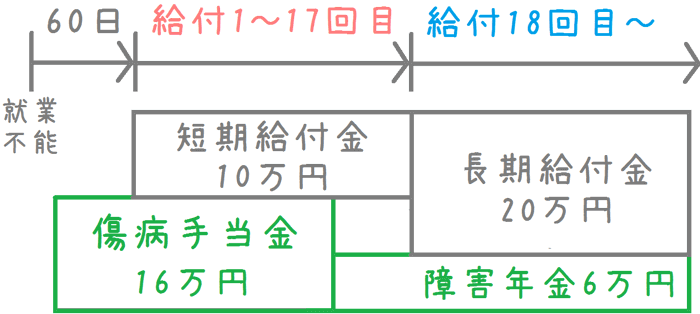

そうした公的保障と給与サポート保険を組み合わせると、会社員や公務員の方は次のように短期給付と長期給付を設定することができます。

会社員や公務員の方の給与サポート保険と社会保障との併用

なお、上の図では短期給付中よりも傷病手当金の方が早く支給が終了しています。

これは、傷病手当金の支給期間と、短期給付の給付期間に微妙にずれがあるためです。

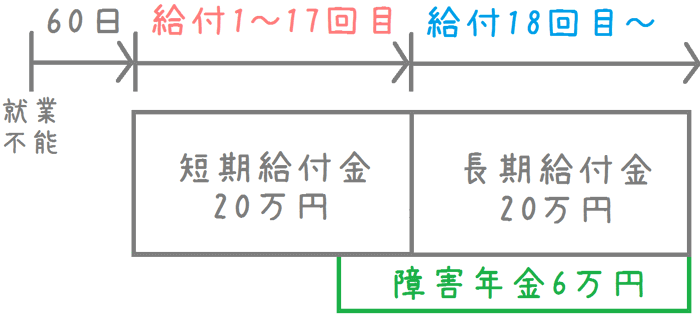

国民健康保険加入の方の場合

国民健康保険に加入している方は、傷病手当金制度がありません。

そのため、給与サポート保険では短期給付の金額を多めに設定しておく必要があります。

そうすることで保険料は上がってしまいますが、傷病手当金がない分をいくらかカバーすることができます。

国民健康保険加入者の給与サポート保険

保険料は一体いくらくらいになるのか!?

会社員や公務員の方の場合の保険料

給与サポートの保険について、まずは会社員や公務員の方の保険料を見てみます。

保険料を算出するにあたっては、次の条件で行います。

保険料算出条件

- 短期給付金額 : 10万円

- 長期給付金額 : 20万円

- 保険期間 : 60歳まで

- 保険料支払期間 : 60歳まで

短期給付の金額は、傷病手当金制度を考慮して長期給付金額よりも減らしています。

保険料額

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 3,800円 | 3,820円 |

| 25歳 | 4,380円 | 4,370円 |

| 30歳 | 4,740円 | 4,710円 |

| 35歳 | 5,170円 | 4,990円 |

| 40歳 | 5,450円 | 5,280円 |

| 45歳 | 6,000円 | 5,740円 |

| 50歳 | 6,680円 | 6,170円 |

| 55歳 | 8,680円 | 8,180円 |

国民健康保険に加入の方の保険料

続いては、国民健康保険に加入している方の保険料です。

自営業者や、健康保険の扶養から外れている主婦(夫)の方が対象となります。

保険料を算出するにあたっては、次の条件で行います。

保険料算出条件

- 短期給付金額 : 20万円

- 長期給付金額 : 20万円

- 保険期間 : 60歳まで

- 保険料支払期間 : 60歳まで

会社員等の場合と比べて、短期給付の金額を1月当たり10万円増やしています。

保険料額

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 4,840円 | 4,940円 |

| 25歳 | 5,520円 | 5,600円 |

| 30歳 | 6,020円 | 6,080円 |

| 35歳 | 6,620円 | 6,520円 |

| 40歳 | 7,120円 | 7,000円 |

| 45歳 | 8,000円 | 7,720円 |

| 50歳 | 9,020円 | 8,360円 |

| 55歳 | 11,420円 | 10,620円 |

加入前には会社内の互助規定等も確認を!

社会保険以外の福利厚生等も考慮して加入を決定したい

ここまでご紹介してきたとおり、給与サポート保険は、今までにあまりなかった働けない間の給与を保障する保険です。

そのため、加入しておけばいざというときの生活費に大きな安心感が生まれます。

一方、保険料は安いとは言い難いところです。

保険期間の終わりがある定期保険ですが、若い内からそこそこの負担が必要となります。

保険料を節約できる方法を探そう

そこで、保険料を少しでも抑えるために、加入を考えるにあたっては給付金額を減らせる方法を考えることが効果があります。

可能性があるものとしては次のようなものがあります。

- 勤務先の互助組合の給付

- 健康保険組合の独自給付

- 貯蓄のうち万一の生活費に回せる分

勤務先によっては、独自の互助組合を設けて、働けなくなった際に給付を行っている場合があります。

特に、大企業にお勤めの方や公務員の方は要チェックです。

また、協会けんぽや組合健保以外の、業界団体の健康保険組合や会社独自の健康保険組合がある場合には、通常の健康保険よりも手厚い独自給付がある場合があります。

そのため、健康保険の給付制度を調べてみると良いです。

こうした点を考慮し、必要な給付額を見極めて加入することで保険料を節約することができます。

就業不能保障は重要な保障ではありますが、保険料が大きくなりすぎないよう気を付けたいです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く就業不能保険を知るのにおすすめのコンテンツ

東京海上日動あんしん生命は働けなくなった時の保険として「家計保障定期保険 就業不能保障プラン」を扱っています。これは所得補償保険という保険で、その中でも保障内容が充実しています。保障と保険料の詳細や、どんな人におすすめの保険なのか説明します。

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。