働くことができなくなった時の保険

保険は、基本的には死亡時や入院時に備えるものがほとんどです。

死亡時に備えるものとしては、次の保険があります。

- 終身死亡保険

- 定期死亡保険

- 収入保障保険

また、入院時に備えるものとしては、このようなものがあります。

- 医療保険

- がん保険

しかし、これらの保険で保障されない部分があります。

それは、入院後に働けなくなった場合です。

(一部の死亡保険では、高度障害時等に保険金が支払われるものもありますが、厳格な要件となっています。)

そうした、働けなくなった際の生活保障を担うのが

就業不能保険

です。

就業不能保険は、働けなくなった際の強い味方ですが、どんな保険なのかはあまり知られていません。

そんな就業不能保険について説明します。

働けなくなった際の生活費は普通の保険では保障されない!?

働けなくなった際の保障とは?

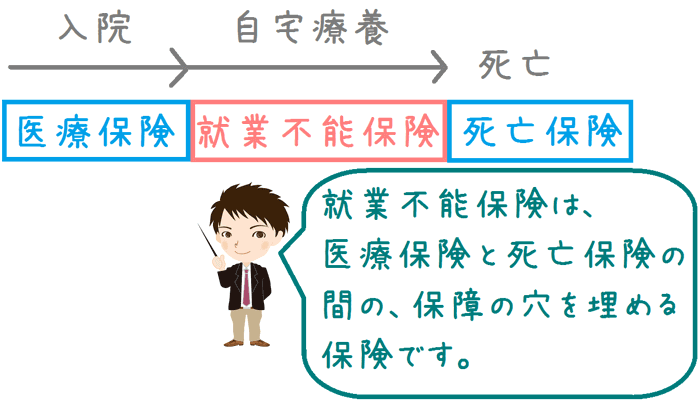

就業不能保険とは、その名のとおり、働くことが不可能になった際の保険です。

働けなくなった際に、保険金が支払われます。

実は、こうした働けなくなった際の保障は、医療保険と死亡保険の穴埋めとなる保険なのです。

どういうことかというと、病気になってから死亡するまでに、後遺障害で働けなくなる期間が出る場合があります。

入院時と死亡時には、それぞれ医療保険と死亡保険での保障があります。

しかし、そうした後遺障害で働けなくなった場合に生活費を保障する保険というものは、存在しなかったのです。

そうした、いわば”保険の穴”を埋めるのが、就業不能保険です。

この「保険の穴」については、東京海上日動あんしん生命が「生存保障革命」というキャッチコピーで紹介をしています。

あんしん生命の「生存保障革命」に見る「今までの保障の穴」とは

保険金が支払われる場合とは?

就業不能保険の保険金が支払われるのは、医師に働くことができないと判断された場合です。

判断の際の条件は、各保険会社によって基準が異なります。

その判断の際、入院の有無は保険金の支払いには関係してきません。

医療保険であれば、入院していることが保険金支払いの条件となります。

しかし、就業不能保険は、入院中であっても、退院後であっても、就業不能状態と判断されれば保険金が支払われます。

そのため、入院を伴わない高度障害状態(怪我等)でも、もちろん保険金支払いの対象となります。

就業不能保険で見るべきポイントとは!?

就業不能保険で各社異なってくるポイント

就業不能保険は、医療保険や死亡保険ほど多くの保険会社が取り扱っているわけではありません。

また、まだまだ新しい保険であり、保険金支払い条件などは各社さまざまです。

しかし、見るべきポイントは限られています。

ズバリ、見るべきポイントは次の3点です。

- 就業不能と判断される要件

- 就業不能時の保険料の取り扱い

- 就業可能になった場合の保険金(給付金)の取り扱い

以下では、それぞれ説明します。

就業不能と判断される要件

この、就業不能と判断される際の要件が、就業不能保険の肝となる部分です。

まず、就業不能の判断をするのは医師です。

医師の確定診断により、就業不能が認定されます。

就業不能が認められる場合ですが、概ね次の2通りに分かれます。

- 就業不能と認められる期間が60〜180日継続したとき

- 所定の病気や高度障害状態になったとき

就業不能と認められる期間が60〜180日継続したとき

就業不能と認められる期間が一定期間継続した場合に保険金が支払われます。

こちらの方が一般的な判断条件です。

判断される期間については、60日〜180日で差があります。

ただ、生命保険会社では180日、損害保険会社では60日〜が多いです。

この日数の判断に際しても、次のとおりやや条件は異なってきます。

- 寝たきりの状態が一定期間続いた場合

- 医師に一切就業が不能と判断された場合

この判断条件についてが、最も各社で異なってくる部分です。

就業不能保険を選ぶ際には、特によく比較してみる必要があります。

就業不能時の保険料の取り扱い

続いては「就業不能時の保険料の取り扱い」についてです。

就業不能と判断された際、その後も保険料を支払う必要があるかどうかです。

就業することができないのに、保険料が払えるわけないじゃないか

と思われるかもしれませんが、中には保険料を払い続けなければいけない保険会社も存在します。

(そちらの方が少数派ではありますが…。)

保険料の扱いの違い

- 就業不能と判断された後は保険料は支払う必要がない

- 就業不能と判断された後も保険料を支払う必要がある

就業不能後にも保険料を支払い続けなければいけない保険もあります。

(そうした保険は、若干保険料が安く設定されています。)

この点は、いざ就業不能になった際にはとても大きいですので、しっかり確認しておきたいです。

どちらが良いかは好みにもよりますが、保険料の支払いがなくなるものの方が良いと考えます。

やはり、安めであると言っても、就業不能時にまで保険料の支払いがあるのは厳しいです。

いざという時のための備えである以上、いざという時に困る要素は排除しておいた方が良いでしょう。

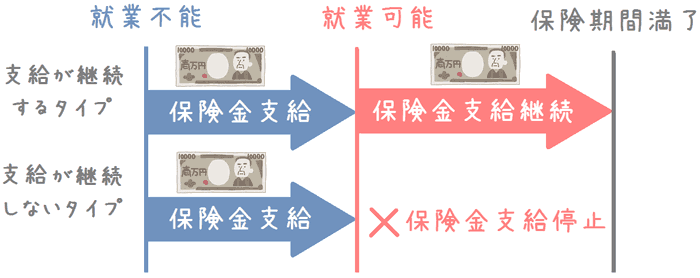

就業可能になった場合の保険金(給付金)の取り扱い

就業可能になった場合の保険金の取り扱いとは、就業不能時に保険金の支給が開始された後、就業が可能となった場合、保険金の給付は継続されるのかどうかということです。

保険金給付が継続されるタイプは、就業可能となっても給付が続きます。

反対に、給付が継続しないタイプは、就業可能となった時点で給付が停止します。

(給付が停止しても、保険期間内であれば保障自体は継続します。)

≪保険金給付の継続の有無による違い≫

基本的には、支給が停止する保険の方が多いです。

ただ、中には支給が継続するものも存在します。

ただし、その場合は保険料が支給が停止するタイプに比べて割高となっています。

就業不能保険は自分が求めるものを最も保障してくれるものを選びましょう

就業不能保険選びは自分の希望と照らし合わせて

上でも紹介したとおり、就業不能保険はまだまだ新しい保険です。

そして、保険会社ごとに、保障のされ方も異なってきます。

そのため、選ぶ際には特に自分の希望と保障内容をしっかり照らし合わせて比較しましょう。

例えば、上であげた

- 就業可能時の保険金給付の継続の有無

- 保障の手厚さと保険料の違い

など、どの程度の保障を求めるのかによて、選ぶべき保険が異なってきます。

ぜひ、複数の就業不能保険を見比べてみて、ご自分に合ったものを選んでみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く就業不能保険を知るのにおすすめのコンテンツ

新しい保険として人気が高まってきているのが「就業不能保険(所得補償保険)」です。会社員の私自身その必要性を感じており、各保険を比較しランキングにまとめました。また、FP資格を持つ管理人が、自分に合うおすすめの就業不能保険の選び方も紹介します。

東京海上日動あんしん生命は働けなくなった時の保険として「家計保障定期保険 就業不能保障プラン」を扱っています。これは所得補償保険という保険で、その中でも保障内容が充実しています。保障と保険料の詳細や、どんな人におすすめの保険なのか説明します。

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。