学資保険に存在する2つのタイプ

「学資保険」では加入する目的をしっかり考えて選びたい

学資保険には2つの種類があります。

- 貯蓄型

- 保障型

の2つです。

貯蓄型は、教育資金等を貯めることを大きな目的とします。

保障型は、教育資金の積み立てもしつつ、入院時の保障等も付いています。

これらは同じ学資保険とは言え、目的を全く異にしています。

そのため、違いをしっかりと知った上で加入しないと、求めていた効果が得られません。

以下では、それぞれの学資保険の特徴と違いを紹介し、またどちらを選ぶべきかも紹介します。

「貯蓄型」の学資保険のメリット・デメリットとは?

貯蓄型の目的

貯蓄型の学資保険は、お金を貯める機能に特化したタイプの学資保険です。

そのため、契約者や子供に万一のことがあった場合の、入院や死亡保障は最低限となっています。

貯蓄型のメリット

貯蓄型の学資保険の最大のメリットは、返戻率が高いということです。

返戻率とは、支払った保険料に対する満期時に受け取ることができるお金の割合です。

返戻率の計算式

返戻率の計算は次の式で行います。

満期時の学資金 ÷ 払い込んだ保険料総額 = 返戻率

計算例

実際に例を用いて計算してみます。

- 保険料総額 : 200万円

- 満期時学資金 : 224万円

この場合、次のように計算します。

224万円 ÷ 200万円 = 1.12

答えは1.12となり、これは返戻率が112%であるということです。

支払った保険料と比べて、12%分が増えて戻ってきたことになります。

貯蓄型の学資保険では、この返戻率が100%〜120%程度になります。

100%を超えた分が、増えて戻ってくる割合です。

お金を増やすことを目的とする場合には、この貯蓄型の学資保険を考えていきたいです。

貯蓄型のデメリット

貯蓄型のデメリットは、親や子供への医療保障や死亡保障が付かないということです。

学資保険の中には、

- 子供が入院や通院をした際の1日あたりの保障

- 親が亡くなった際の満期までの養育年金

が付いたものがあります。

(後述する「保障型」がそうです。)

しかし、貯蓄型の学資保険は、貯蓄以外の保障を削って返戻率を上げているため、医療や死亡保障が付きません。

この点がデメリットと言えばデメリットです。

全く何の保障もないわけではない

ただし、全く何の保障もないわけではありません。

貯蓄型の多くの学資保険でも、親が亡くなった際の払込み免除という保障が付いています。

(基本保障としてついていなくても、特約でつけることができる場合がほとんどです。)

払込み免除とは、親に万一のことがあった際、それ以後の保険料を支払わなくても満期時の学資金が保証される制度です。

そのため、貯蓄型の保険であっても、万一の際にはちゃんと子供のための学資金を確保することができます。

「保障型」の学資保険のメリット・デメリットとは?

保障型の目的

保障型の学資保険は、お金を増やすことに加えて、親の死亡保障や子供の医療保障等を目的とします。

貯蓄型の学資保険と比べると、入院時や死亡時の保障が多くついているのが特徴です。

保障型のメリット

保障型の学資保険のメリットは、入院時や死亡時の保障が付くという点です。

保障の内容は学資保険ごとに異なりますが、概ね次のようなものがあります。

子供の入院に関する保障

子供のための保障としては、以下のような入院時の保障があります。

- 入院1日あたりの給付金

- 手術1回あたりの給付金

- 通院1回あたりの給付金

親の死亡に関する保障

学資保険の保障対象となる子の親が死亡した場合の保障もあります。

概ね次の2つであることが多いです。

- 親が死亡した際の死亡保険金

- 親が死亡後の満期までの子供の養育年金

こうした病気や万一の際に備えるための保障が付いているのが、保障型の学資保険のメリットです。

お金を貯めつつ、万一のことに備えることができます。

保障型のデメリット

保障型の学資保険は、入院時等の保障も重視したい場合には良いのですが、問題もあります。

その問題とは、返戻率が下がることです。

貯蓄型の学資保険に比べて、返戻率が格段に悪くなります。

保障型の返戻率は?

保障型の学資保険の場合、返戻率は60〜90%程度となります。

100%を下回っており、満期時の学資金が支払った保険料を総額を下回ってしまうことになります。

すなわち、元本割れをしてしまうのです。

元本割れしてしまう理由は、上記の入院時や死亡時の保障を、加入者が支払った保険料から充当しているからです。

貯蓄型の学資保険では、保険料のほとんどが貯蓄に回されるのに対し、保障型では一部が貯蓄され、一部が保障にまわされます。

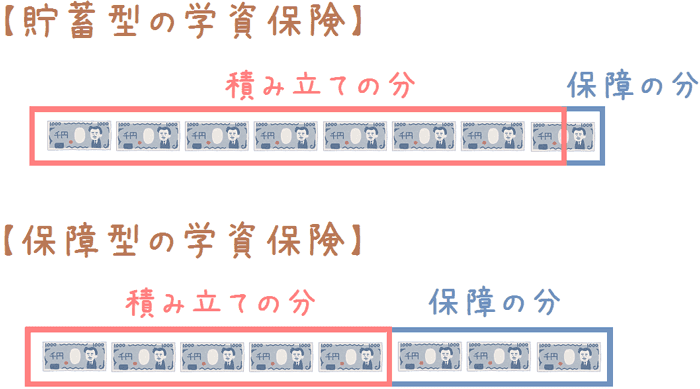

やや極端な例ですが、同じ保険料が貯蓄型と保障型の場合どう使われるのかを図で表すと次のようになります。

≪貯蓄型と保障型の保険料の使われ方の違い≫

このように、保険料の一部を積み立てるのではなく保障に使ってしまうため、保障型では返戻率が元本割れをしてしまうのです。

18年間も保険料を払っていて元本割れしてしまうのは悲しいことです。

貯蓄型と保障型のどちらを選んだら良いのか

学資保険で最も重視したいのは返戻率

以上のように、貯蓄型と保障型ではそれぞれメリットとデメリットが裏返しとなっています。

そのため、どちらを選べばよいかは、

- 貯蓄

- 保障

のどちらを重視するかで変わってきます。

ただ、学資保険の場合はできれば「貯蓄型」を選びたいです。

その理由は単純に、学資保険では返戻率を最も重視すべきだからです。

返戻率を重視すべき理由

返戻率を重視すべき理由は、学資保険がお金を貯めるものであるからです。

大学入学時の資金等を貯めるために、18年近く保険料を払い続けます。

その結果、いざ受け取る際に元本割れしてしまっては元も子もありません。

子供の場合、学校で加入する保険や公的保障が充実しているため、入院時の保障はなくても問題ありません。

また、親の死亡時の保障は、合理的な死亡保険である収入保障保険で確保しておくべきです。

そのため、あえて学資保険で返戻率を犠牲にしてまで確保する必要はないのです。

私が保険に入った際、無料保険相談会社に相談した事で自分に合う保険に加入できました。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

私が実際に保険の契約をした無料保険相談会社。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる

訪問型の保険相談サービス。

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。

保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

各保険の違いにしっかりと触れながら、的確に必要な保険を説明してくれた。

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社

無料保険相談会社 医療保険提案力No1

より深く学資保険を知るのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

出産後、学資保険や定期預金で将来の教育費を積み立てる方は多いです。その際、幼稚園、小学校、中学校、高校、大学でいくらお金が必要になるかの目安を把握しておくと、学費が払えない等の事態を避けられます。それぞれ学費はいくら必要なのか紹介します。

子供が産まれたら、将来の子供の教育資金等のために学資保険や預貯金での貯蓄を考える方は多いです。ただ、どちらにしても早く始めるに越したことはありません。では、どの段階から始めることができるのか、またメリットはあるのか説明します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。

私が記事を書いています!

【運営者の紹介】

FP(保険の専門家)資格を活かし企業で団体生命保険・社会保険・税務を担当。

保険を売っているFPでない分、相談者目線で説明します!

学資保険選びの知識

学資保険の選び方

学資保険の疑問にお答え

学資保険の個別レビュー

その他の保険の部屋

生活の中の保険

保険あれこれ

運営情報等

スポンサー リンク

貯蓄型の目的

貯蓄型の学資保険は、お金を貯める機能に特化したタイプの学資保険です。

そのため、契約者や子供に万一のことがあった場合の、入院や死亡保障は最低限となっています。

貯蓄型のメリット

貯蓄型の学資保険の最大のメリットは、返戻率が高いということです。

返戻率とは、支払った保険料に対する満期時に受け取ることができるお金の割合です。

返戻率の計算式

返戻率の計算は次の式で行います。

満期時の学資金 ÷ 払い込んだ保険料総額 = 返戻率

計算例

実際に例を用いて計算してみます。

- 保険料総額 : 200万円

- 満期時学資金 : 224万円

この場合、次のように計算します。

224万円 ÷ 200万円 = 1.12

答えは1.12となり、これは返戻率が112%であるということです。

支払った保険料と比べて、12%分が増えて戻ってきたことになります。

貯蓄型の学資保険では、この返戻率が100%〜120%程度になります。

100%を超えた分が、増えて戻ってくる割合です。

お金を増やすことを目的とする場合には、この貯蓄型の学資保険を考えていきたいです。

貯蓄型のデメリット

貯蓄型のデメリットは、親や子供への医療保障や死亡保障が付かないということです。

学資保険の中には、

- 子供が入院や通院をした際の1日あたりの保障

- 親が亡くなった際の満期までの養育年金

が付いたものがあります。

(後述する「保障型」がそうです。)

しかし、貯蓄型の学資保険は、貯蓄以外の保障を削って返戻率を上げているため、医療や死亡保障が付きません。

この点がデメリットと言えばデメリットです。

全く何の保障もないわけではない

ただし、全く何の保障もないわけではありません。

貯蓄型の多くの学資保険でも、親が亡くなった際の払込み免除という保障が付いています。

(基本保障としてついていなくても、特約でつけることができる場合がほとんどです。)

払込み免除とは、親に万一のことがあった際、それ以後の保険料を支払わなくても満期時の学資金が保証される制度です。

そのため、貯蓄型の保険であっても、万一の際にはちゃんと子供のための学資金を確保することができます。

「保障型」の学資保険のメリット・デメリットとは?

保障型の目的

保障型の学資保険は、お金を増やすことに加えて、親の死亡保障や子供の医療保障等を目的とします。

貯蓄型の学資保険と比べると、入院時や死亡時の保障が多くついているのが特徴です。

保障型のメリット

保障型の学資保険のメリットは、入院時や死亡時の保障が付くという点です。

保障の内容は学資保険ごとに異なりますが、概ね次のようなものがあります。

子供の入院に関する保障

子供のための保障としては、以下のような入院時の保障があります。

- 入院1日あたりの給付金

- 手術1回あたりの給付金

- 通院1回あたりの給付金

親の死亡に関する保障

学資保険の保障対象となる子の親が死亡した場合の保障もあります。

概ね次の2つであることが多いです。

- 親が死亡した際の死亡保険金

- 親が死亡後の満期までの子供の養育年金

こうした病気や万一の際に備えるための保障が付いているのが、保障型の学資保険のメリットです。

お金を貯めつつ、万一のことに備えることができます。

保障型のデメリット

保障型の学資保険は、入院時等の保障も重視したい場合には良いのですが、問題もあります。

その問題とは、返戻率が下がることです。

貯蓄型の学資保険に比べて、返戻率が格段に悪くなります。

保障型の返戻率は?

保障型の学資保険の場合、返戻率は60〜90%程度となります。

100%を下回っており、満期時の学資金が支払った保険料を総額を下回ってしまうことになります。

すなわち、元本割れをしてしまうのです。

元本割れしてしまう理由は、上記の入院時や死亡時の保障を、加入者が支払った保険料から充当しているからです。

貯蓄型の学資保険では、保険料のほとんどが貯蓄に回されるのに対し、保障型では一部が貯蓄され、一部が保障にまわされます。

やや極端な例ですが、同じ保険料が貯蓄型と保障型の場合どう使われるのかを図で表すと次のようになります。

≪貯蓄型と保障型の保険料の使われ方の違い≫

このように、保険料の一部を積み立てるのではなく保障に使ってしまうため、保障型では返戻率が元本割れをしてしまうのです。

18年間も保険料を払っていて元本割れしてしまうのは悲しいことです。

貯蓄型と保障型のどちらを選んだら良いのか

学資保険で最も重視したいのは返戻率

以上のように、貯蓄型と保障型ではそれぞれメリットとデメリットが裏返しとなっています。

そのため、どちらを選べばよいかは、

- 貯蓄

- 保障

のどちらを重視するかで変わってきます。

ただ、学資保険の場合はできれば「貯蓄型」を選びたいです。

その理由は単純に、学資保険では返戻率を最も重視すべきだからです。

返戻率を重視すべき理由

返戻率を重視すべき理由は、学資保険がお金を貯めるものであるからです。

大学入学時の資金等を貯めるために、18年近く保険料を払い続けます。

その結果、いざ受け取る際に元本割れしてしまっては元も子もありません。

子供の場合、学校で加入する保険や公的保障が充実しているため、入院時の保障はなくても問題ありません。

また、親の死亡時の保障は、合理的な死亡保険である収入保障保険で確保しておくべきです。

そのため、あえて学資保険で返戻率を犠牲にしてまで確保する必要はないのです。

私が保険に入った際、無料保険相談会社に相談した事で自分に合う保険に加入できました。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

私が実際に保険の契約をした無料保険相談会社。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

訪問型の保険相談サービス。

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。

保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

各保険の違いにしっかりと触れながら、的確に必要な保険を説明してくれた。

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社

無料保険相談会社 医療保険提案力No1

より深く学資保険を知るのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

出産後、学資保険や定期預金で将来の教育費を積み立てる方は多いです。その際、幼稚園、小学校、中学校、高校、大学でいくらお金が必要になるかの目安を把握しておくと、学費が払えない等の事態を避けられます。それぞれ学費はいくら必要なのか紹介します。

子供が産まれたら、将来の子供の教育資金等のために学資保険や預貯金での貯蓄を考える方は多いです。ただ、どちらにしても早く始めるに越したことはありません。では、どの段階から始めることができるのか、またメリットはあるのか説明します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。

私が記事を書いています!

【運営者の紹介】

FP(保険の専門家)資格を活かし企業で団体生命保険・社会保険・税務を担当。

保険を売っているFPでない分、相談者目線で説明します!

学資保険選びの知識

学資保険の選び方

学資保険の疑問にお答え

学資保険の個別レビュー

その他の保険の部屋

生活の中の保険

保険あれこれ

運営情報等

スポンサー リンク

保障型の目的

保障型の学資保険は、お金を増やすことに加えて、親の死亡保障や子供の医療保障等を目的とします。

貯蓄型の学資保険と比べると、入院時や死亡時の保障が多くついているのが特徴です。

保障型のメリット

保障型の学資保険のメリットは、入院時や死亡時の保障が付くという点です。

保障の内容は学資保険ごとに異なりますが、概ね次のようなものがあります。

子供の入院に関する保障

子供のための保障としては、以下のような入院時の保障があります。

- 入院1日あたりの給付金

- 手術1回あたりの給付金

- 通院1回あたりの給付金

親の死亡に関する保障

学資保険の保障対象となる子の親が死亡した場合の保障もあります。

概ね次の2つであることが多いです。

- 親が死亡した際の死亡保険金

- 親が死亡後の満期までの子供の養育年金

こうした病気や万一の際に備えるための保障が付いているのが、保障型の学資保険のメリットです。

お金を貯めつつ、万一のことに備えることができます。

保障型のデメリット

保障型の学資保険は、入院時等の保障も重視したい場合には良いのですが、問題もあります。

その問題とは、返戻率が下がることです。

貯蓄型の学資保険に比べて、返戻率が格段に悪くなります。

保障型の返戻率は?

保障型の学資保険の場合、返戻率は60〜90%程度となります。

100%を下回っており、満期時の学資金が支払った保険料を総額を下回ってしまうことになります。

すなわち、元本割れをしてしまうのです。

元本割れしてしまう理由は、上記の入院時や死亡時の保障を、加入者が支払った保険料から充当しているからです。

貯蓄型の学資保険では、保険料のほとんどが貯蓄に回されるのに対し、保障型では一部が貯蓄され、一部が保障にまわされます。

やや極端な例ですが、同じ保険料が貯蓄型と保障型の場合どう使われるのかを図で表すと次のようになります。

≪貯蓄型と保障型の保険料の使われ方の違い≫

このように、保険料の一部を積み立てるのではなく保障に使ってしまうため、保障型では返戻率が元本割れをしてしまうのです。

18年間も保険料を払っていて元本割れしてしまうのは悲しいことです。

貯蓄型と保障型のどちらを選んだら良いのか

学資保険で最も重視したいのは返戻率

以上のように、貯蓄型と保障型ではそれぞれメリットとデメリットが裏返しとなっています。

そのため、どちらを選べばよいかは、

- 貯蓄

- 保障

のどちらを重視するかで変わってきます。

ただ、学資保険の場合はできれば「貯蓄型」を選びたいです。

その理由は単純に、学資保険では返戻率を最も重視すべきだからです。

返戻率を重視すべき理由

返戻率を重視すべき理由は、学資保険がお金を貯めるものであるからです。

大学入学時の資金等を貯めるために、18年近く保険料を払い続けます。

その結果、いざ受け取る際に元本割れしてしまっては元も子もありません。

子供の場合、学校で加入する保険や公的保障が充実しているため、入院時の保障はなくても問題ありません。

また、親の死亡時の保障は、合理的な死亡保険である収入保障保険で確保しておくべきです。

そのため、あえて学資保険で返戻率を犠牲にしてまで確保する必要はないのです。

私が保険に入った際、無料保険相談会社に相談した事で自分に合う保険に加入できました。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

私が実際に保険の契約をした無料保険相談会社。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

訪問型の保険相談サービス。

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。

保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

各保険の違いにしっかりと触れながら、的確に必要な保険を説明してくれた。

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社

無料保険相談会社 医療保険提案力No1

より深く学資保険を知るのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

出産後、学資保険や定期預金で将来の教育費を積み立てる方は多いです。その際、幼稚園、小学校、中学校、高校、大学でいくらお金が必要になるかの目安を把握しておくと、学費が払えない等の事態を避けられます。それぞれ学費はいくら必要なのか紹介します。

子供が産まれたら、将来の子供の教育資金等のために学資保険や預貯金での貯蓄を考える方は多いです。ただ、どちらにしても早く始めるに越したことはありません。では、どの段階から始めることができるのか、またメリットはあるのか説明します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。

学資保険で最も重視したいのは返戻率

以上のように、貯蓄型と保障型ではそれぞれメリットとデメリットが裏返しとなっています。

そのため、どちらを選べばよいかは、

- 貯蓄

- 保障

のどちらを重視するかで変わってきます。

ただ、学資保険の場合はできれば「貯蓄型」を選びたいです。

その理由は単純に、学資保険では返戻率を最も重視すべきだからです。

返戻率を重視すべき理由

返戻率を重視すべき理由は、学資保険がお金を貯めるものであるからです。

大学入学時の資金等を貯めるために、18年近く保険料を払い続けます。

その結果、いざ受け取る際に元本割れしてしまっては元も子もありません。

子供の場合、学校で加入する保険や公的保障が充実しているため、入院時の保障はなくても問題ありません。

また、親の死亡時の保障は、合理的な死亡保険である収入保障保険で確保しておくべきです。

そのため、あえて学資保険で返戻率を犠牲にしてまで確保する必要はないのです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く学資保険を知るのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

出産後、学資保険や定期預金で将来の教育費を積み立てる方は多いです。その際、幼稚園、小学校、中学校、高校、大学でいくらお金が必要になるかの目安を把握しておくと、学費が払えない等の事態を避けられます。それぞれ学費はいくら必要なのか紹介します。

子供が産まれたら、将来の子供の教育資金等のために学資保険や預貯金での貯蓄を考える方は多いです。ただ、どちらにしても早く始めるに越したことはありません。では、どの段階から始めることができるのか、またメリットはあるのか説明します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。

FP(保険の専門家)資格を活かし企業で団体生命保険・社会保険・税務を担当。

保険を売っているFPでない分、相談者目線で説明します!