17歳満期?18歳満期?学資保険の満期の選び方

満期を何歳にするかで迷っています

学資保険の加入を考えていますが、満期年齢のことで悩んでいます。

検討している学資保険が、17歳満期と18歳満期の2つを選べるのですが、何が違うのでしょうか?

また、子供が3月生まれの場合には、満期は17歳と18歳のどちらが良いのでしょうか?

満期の選択を間違うと大学入学時に学資保険が使えないことも…

多くの学資保険で、加入時に満期を選択することができます。

その場合に多い選択肢としては次の3種類となっています。

- 17歳満期

- 18歳満期

- 22歳満期

このうち、22歳満期については、社会人になるための準備費用と言うことが分かります。

では、17歳満期と18歳満期の違いは何でしょうか?

大学入学に備えるのであれば、18歳満期だけでも良いように思えます。

以下では、大学入学時のために学資保険に入る場合に気を付けたい、満期の仕組みと注意点を分かりやすく紹介します。

そもそも大学入学時のために学資保険で何にいくらくらい備えるのか?

大学入学時には大きなお金が必要となる

満期のことを説明する前に、まず学資保険で大学入学に備える場合に、どんな費用がいくらくらい必要になるのかと言うことを見てみます。

漠然と、大学入学に備えると言っても、どんな費用が必要になるのかを知らなければ備えることができません。

一般的に、大学入学時には100万円以上のお金が必要になると言われています。

その内訳は、おおむね次のような費用となります。

- 入学金

- 前期授業料

- 施設設備費

また、もし遠方で一人暮らしをする場合には、その住居費の初期費用(敷金や礼金)も必要となります。

入学金・前期授業料・施設設備費はいくらくらい?

では、実際に入学金等はいくらくらい必要になるのでしょうか。

これらは、国公立大学であるか市立大学であるかで大きく異なります。

文部科学省の調査で、

- 国公立大学

- 私立大学文系

- 私立大学理系

のそれぞれで、入学時にいくら支払ったかの統計調査があります。

大学入学時に必要となる費用

| 大学区分 | 国立 | 私立 | |

|---|---|---|---|

| 文系 | 理系 | ||

| 入学料 | 282,000円 | 242,579円 | 262,436円 |

| 授業料 | 535,800円 | 746,123円 | 1,048,763円 |

| 施設設備費 | -円 | 158,118円 | 190,034円 |

| 合 計 | 817,800円 | 1,146,819円 | 1,501,233円 |

【出典】国立大:文部科学省『国立大学等の授業料その他の費用に関する省令 第2条』

【出典】私立大:文部科学省『平成26年度 私立大学入学者に係る初年度学生納付金』 (リンク先PDF)

以上を見ると、平均して約82万円〜150万円を入学前に支払っていることが分かります。

ただし、こちらはあくまで平均値であるため、私立大学であれば各大学ごとに異なってきます。

なお、以上はあくまで大学に支払う金額のみとなっているため、先述のとおり、引越しなどの諸費用が必要になれば、必要な金額はさらに多くなります。

満期を考えるうえで重要となる、大学の入学金の支払時期

大学の入学金を支払うのは3月末ではない

ここまでご紹介したとおり、大学入学時にはほぼ100万円以上のお金が必要となってきます。

では、そのお金はどのタイミングで支払うことになるのでしょうか。

入学金等を支払うタイミングは、合格発表後1週間〜2週間以内となっています。

そのため支払いのタイミングは、受験する大学の種類や、受験方法によって大きく異なってきます。

一般的な支払のタイミングはいつくらい?

続いて、大学の種類と受験方法別で、具体的にいつくらいに入学金等を支払う必要があるのかを見てみます。

以下の表の「入学手続き締切日」までに、入学金等を払い込む必要があります。

公立大学

以下は、公立大学の場合です。

公立大学の場合は、試験日程が遅めであるため、入学金の支払時期は2〜3月となっています。

| 入試種別 | 合格発表日 | 入学手続き締切日 | |

|---|---|---|---|

| 一般入試 | 前期日程 | 3/1〜3/10 | 3/15〜3/20まで |

| 中期日程 | 3/20〜3/23 | 3/27まで | |

| 後期日程 | 3/20〜3/23 | 3/27まで | |

| 推薦入試 | センター試験有り | 2/8まで | 2/15まで |

| センター試験無し | 1/20まで | 2/15まで | |

【出典】ベネッセ『国公立大入試スケジュール』

市立大学

続いては、市立大学の場合です。

私立大学も一般入試では2月〜3月頃となっています。

ただ、推薦入学とAO入試は11月〜12月頃と非常に早めに支払う必要があります。

| 入試種別 | 合格発表日 | 入学手続き締切日 | |

|---|---|---|---|

| 一般入試 | 前期日程 | 2月中旬ころ | 2月下旬〜3月上旬まで |

| 後期日程 | 3月中旬ころ | 3月下旬ころ | |

| 推薦入試 | 公募制(一般推薦) | 11月中〜下旬 | 11月下旬〜12月上旬まで |

| 指定校制 | |||

| AO入試 | 大学により異なる | 最短で11月頃 | |

11月までには満期金を受け取れるようにしておきたい

ここまで見てきたとおり、一般入試であれば公立・私立共に入学金等の支払いは2月〜3月ころとなります。

そのため、一般入試であれば支払時期は比較的遅めとなっています。

気を付けないといけないのは推薦入試とAO入試です。

この2つの受験方法の場合、最短で11月には入学金等を振り込まなければいけません。

また、これらの受験方法の場合には、入学金等を支払うことで入学の権利が確定されます。

そのため、入学手続き期限までに支払えないと、せっかくの合格が無駄になってしまいます。

そのため、学資保険で大学入学に備える場合には、遅くとも11月までには満期金を受け取ることができるように備えておくこと必要があります。

学資保険の「満期日」の仕組み!満期は子供の誕生日ではない!

満期日は誤解されやすい

ここからが学資保険の満期日の考え方についての説明となります。

まずは「満期日」とはいつなのか、と言う点です。

学資保険は「17歳満期」や「18歳満期」と言った子供の年齢を表記することがあるため誤解されがちですが、満期日とは子供の誕生日ではありません。

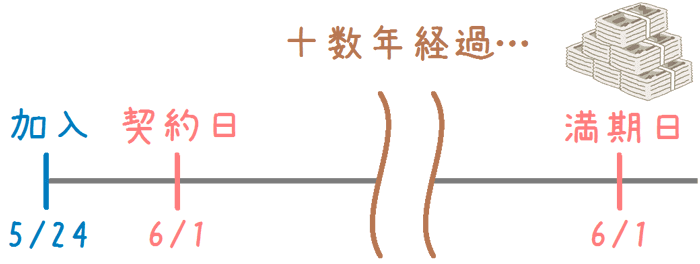

満期日は、満期を迎える年の契約日になります。

また学資保険では、毎月1日以外の契約の場合、契約日は翌月の1日付になります。

もし、5月24日に加入したとすると、契約日は6月1日となり、満期日もその17〜18年後の6月1日となります。

学資保険の契約日と満期日の関係

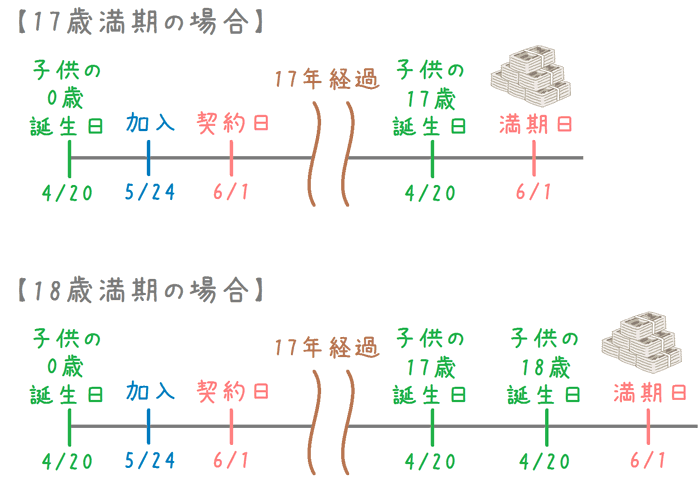

「17歳満期」と「18歳満期」の違い

ここまでの前段の説明が長くなりましたが、ようやく「17歳満期」と「18歳満期」の違いです。

17歳満期と18歳満期の違いとは、子供が17歳になった後の最初の契約日が満期日であるか、18歳になった後の最初の契約日が満期日であるかどうかと言うことです。

学資保険で「○○歳満期」と言った場合には、子供が○○歳になったその後に初めて迎える契約日が満期となります。

そのため、17歳満期では子供が17歳になった後の初めての契約日が満期となります。

そして、18歳満期では子供が18歳になった後の初めての契約日が満期となります。

17歳満期と18歳満期の満期日の違い

子供の誕生日によっては満期が大学在学中になってしまうことも

以上の、子供の誕生日と満期日の関係を踏まえると分かることがあります。

それは、加入のしかたによっては、18歳満期だと満期金の受け取りが大学に入ってからになってしまうということです。

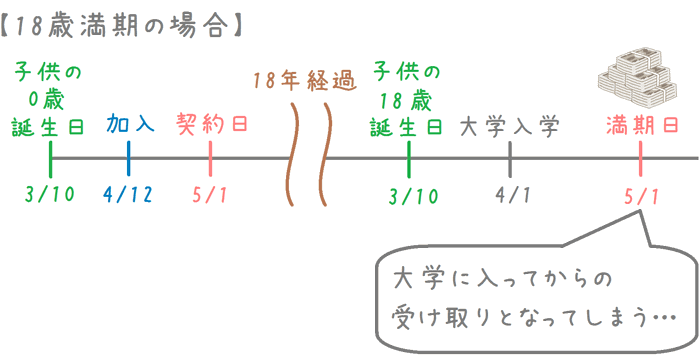

具体的に、今回の最初の質問にある子供が3月誕生日の場合で見てみます。

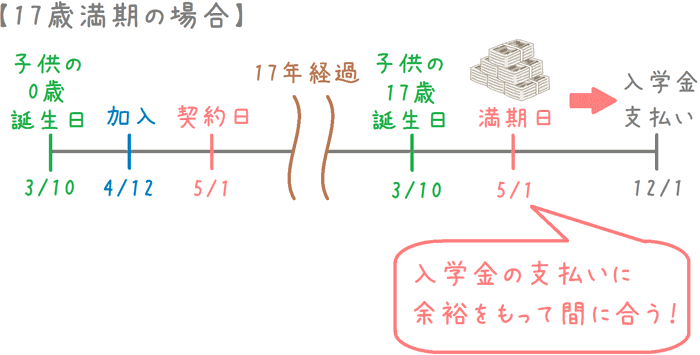

子供の誕生日が3月で契約日が5月1日の場合

子供の誕生日が3月で、学資保険の契約日が5月の場合の例です。

「17歳満期」と「18歳満期」のどちらを選ぶかで、受け取り時期が大きく変わります。

17歳満期の場合

17歳満期の場合、子供が17歳を迎えた後最初の契約日である5月1日が満期日となります。

そのため、子供が高校3年生の5月に受け取ることができ、大学の推薦入試等にも余裕をもって間に合います。

18歳満期の場合

18歳満期の場合、子供が18歳を迎えた後最初の契約日である5月1日が満期日となります。

そうなると、満期金の受け取りは子供が大学1年生の5月となってしまいます。

この場合に18歳満期を選択すると、大学入学に備えるための学資保険の満期金が、大学入学後の受け取りとなってしまっています。

このように、子供が3月生まれで契約日が5月の場合に、18歳満期を選んでしまうと満期金の受け取りが、子供が大学に入ってからになってしまいました。

そのため、今回の例では17歳満期を選ぶ必要があります。

学資保険の契約の際には子供の誕生日と契約日は要注意!!

子供の誕生日と契約日をしっかりと考えて契約しましょう

以上が、17歳満期と18歳満期の違いとその注意点についてでした。

ご紹介してきたとおり、満期金を受け取ることができる満期日は

- 子供の誕生日

- 契約日

の2つによって左右されます。

大学入学のために学資保険を利用する場合、18歳でお金が必要になるからと安易に18歳満期を選んではいけません。

遅くとも、18歳の秋までに満期金を受け取れるように、満期を選ぶ必要があります。

そのためには、加入時にしっかりとこどもが何歳の何月で受け取ることができるのかを理解しておくことがとても大切です。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く学資保険を知るのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

出産後、学資保険や定期預金で将来の教育費を積み立てる方は多いです。その際、幼稚園、小学校、中学校、高校、大学でいくらお金が必要になるかの目安を把握しておくと、学費が払えない等の事態を避けられます。それぞれ学費はいくら必要なのか紹介します。

学資保険には「貯蓄型」と「保障型」という2つの種類があります。これらは同じ学資保険とはいえ目的を異にするため、しっかりと違いを把握したうえで選びたいです。では、これら2つはどういった違いがあるのか、またどちらを選ぶべきなのか紹介します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。