学資保険はいつ入るべき?

学資保険の加入時期のことで悩んでいます

今度子供が産まれるので学資保険のことを考えています。

学資保険はいつから加入するのが良いんでしょうか?

早くに加入することのメリットって何かありますか?

学資保険にはいつから入るべきか

子供の将来のためにお金を貯めることを考える方は多いです。

実際、私の周り友人や知人も、子供が産まれたら学資保険等で子供のための貯蓄を始めています。

ただ、そのタイミングについては悩むこともあるかもしれません。

いざ子供が産まれるとバタバタするので、細かいことをじっくりと考える余裕もありません。

ただ、学資保険は早目に加入すれば何かとメリットもあります。

そのため、できれば子供が産まれる前から加入時期については考えておきたいところです。

では、いつから加入するのが望ましいのか。

また、どんなメリットがあるのか紹介します。

学資保険は生まれる前に入るのが最も理想的

学資保険には子供が生まれる前から入ることができる!

学資保険について調べていると、0歳から加入できることが分かります。

でも実際は、更にそれより前から加入することができます。

多くの学資保険において、子供が産まれる140日前から加入することが可能です。

つまり、妊娠中期ごろから学資保険に加入することができます。

早く入れるとしても、何かメリットはあるの?

このように思われるかもしれませんが、早く加入することには2つのメリットがあります。

それは、

- 契約者(親)の死亡時の保障がある

- 保険料の払い込みが若干早く終わる

という点です。

早く加入するメリット1 契約者(親)の死亡時の保障がある

妊娠中から学資保険に入ることの最も大きなメリットは、契約者(親)に死亡保障が付くという点です。

学資保険には貯蓄を重視した貯蓄型と、保障を重視した保障型があります。

学資保険の「貯蓄型」と「保障型」のメリットとデメリットとは?

貯蓄型と保障型の学資保険では、満期の時点でどの程度お金が貯まるのかと言う点で違いがあります。

ただ、そのどちらのタイプの学資保険でも、ほとんどの場合契約者の死亡時には

- 以後の保険料の払込み免除

- 満期の学資金の満額保証

を受けることができます。

そのため、出産前や出産後すぐに契約者に万一のことがあった場合でも、将来の子供の教育資金を確実に確保することができます。

また、保障型の学資保険で、契約者に死亡保険金や養育年金の給付がある場合には、その給付も受けられます。

学資保険と預貯金の比較でも紹介していますが、こうした契約者死亡時の保障は、銀行の預貯金では受けられない大きなメリットです。

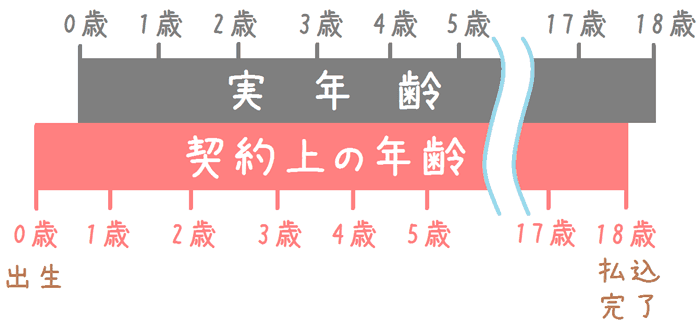

早く加入するメリット2 保険料の払い込みが若干早く終わる

出産前に学資保険に加入することのもう1つのメリットは、保険料の払込完了が半年程度早くなることです。

18歳まで保険料を払い込む場合で考えてみます。

子供が0歳で学資保険に加入した場合、払込みが終わるのは18歳の誕生月です。

しかし、子供が生まれる前に加入した場合、加入した月が0歳とみなされるため、学資保険の契約上は実際の誕生日よりも早く18歳を迎えます。

(契約月の18年後が契約上の年齢で18歳とみなされます。)

そのため、わずかではありますが若干早く保険料の払い込みを終えることができます。

子供が成長すればするほど教育費等で必要となるお金も増えてきます。

その時期に、わずかではありますが早めに払い込みを終えることができるのはありがたいです。

言葉だけでは若干分かりづらいかと思いますので、図で説明します。

実年齢と契約上の年齢の違い

このように、実年齢よりも契約上の年齢の方が18歳を迎えるのが早くなります。

そのため、わずかではありますが、保険料を払い終えるのが早くなります。

万一、死産だった場合には保障や支払った保険料はどうなる?

死産だった場合は契約はさかのぼって無効に

出産前に学資保険に入った場合、万一出産時に死産だった場合にどなるのかと言う疑問があります。

その時点で、既に数か月分の保険料を支払っている事も考えられるため、その扱いも問題です。

この場合は、契約は契約時にさかのぼって無効となります。

それに伴い、支払った保険料は契約者に返還されます。

ただし、その学資保険に関連する保障も一切受けることはできなくなります。

受け取った保険金も無効

もし、契約から死産までの間に契約者に万一のことがあり、死亡保険金等を受け取っている場合にはそれも無効になります。

そのため、非常に辛いですがその死亡保険金は保険会社に返還する必要があります。

契約自体がさかのぼって無かったこととなってしまうので当然と言えば当然ですが、辛いことです。

自然死産の確率は?

ここからは本題とはやや離れますが、自然死産の確率はどのくらいでしょうか。

厚生労働省のデータによると、平成26年の年間の出生件数は1,003,539人となっています。

それに対して、出産時の死産(自然死産)の件数は、10,905人です。

【出典】厚生労働省『平成26年(2014)人口動態統計(確定数)の概況』(リンク先PDF)

割合にすると約1%です。

この数字が多いと感じるか少ないと感じるかはそれぞれだと思います。

ご参考までに紹介させていただきました。

出産前から学資保険と検討すればしっかりと時間をかけて選ぶことができる

妊娠中に学資保険を検討することの大切さ

学資保険は保険会社によって、支払った額に対して帰ってくる割合(返戻率)が大きく異なります。

また、貯蓄を重視する商品と保障を重視する商品の2つがあります。

それらについては、当サイトでも学資保険ランキングのページで比較しています。

こうした学資保険の違いはしっかりと検討してから、最も自分に合う最適なものを選ぶことが大切です。

しかしそれにはどうしても時間がかかってしまいます。

出産後の時間の確保は大変

学資保険のことは出産後に考えれば良いと思っても、いざそうなるとなかなか時間は取れません。

私の会社でも子供が産まれた同僚を見ていますが、毎日寝不足で仕事中にうとうとしている人もいるくらいです。

また、加入手続きをするにしても書類を整えたりするのにも時間がかかります。

しかし、妊娠中であれば、まだ比較的時間は取れるはずです。

そのため、妊娠中にしっかりと学資保険を比較検討して加入しておけば、出産後にも安心です。

学資保険では子供が1歳年をとるごとに返戻率は低下してしまいます。

出産前から加入していれば、0歳時点での加入となるため、最も返戻率が高い時点で加入できます。

ぜひ、少しでも早い学資保険加入をご検討くださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く学資保険を知るのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

出産後、学資保険や定期預金で将来の教育費を積み立てる方は多いです。その際、幼稚園、小学校、中学校、高校、大学でいくらお金が必要になるかの目安を把握しておくと、学費が払えない等の事態を避けられます。それぞれ学費はいくら必要なのか紹介します。

学資保険には「貯蓄型」と「保障型」という2つの種類があります。これらは同じ学資保険とはいえ目的を異にするため、しっかりと違いを把握したうえで選びたいです。では、これら2つはどういった違いがあるのか、またどちらを選ぶべきなのか紹介します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。