明治安田生命「つみたて学資」はどんな学資保険?

リニューアルした明治安田生命の学資保険

学資保険は大手生保会社も数多く取り扱っていますが、その中でも返戻率が高いのが

明治安田生命の「つみたて学資」です。

です。

もともと明治安田生命には「明治安田の学資のほけん」という学資保険がありました。

こちらも大手生保にしては返戻率が高めだったのですが、2015年7月にリニューアルし、更に返戻率が上がりました。

この学資保険のタイプは2つ

この「つみたて学資」ですが、タイプが2つあり、それぞれ保障内容が異なります。

また、払込み方法も数種類あり、それぞれ選んだ方法により返戻率や保険料が異なってきます。

それぞれのタイプの返戻率や保険料、そして特徴はどうなっているのか

また、果たしてこの学資保険に入るべきなのか、紹介します。

Ⅰ型とⅡ型それぞれのタイプの違い

「つみたて学資」2つのタイプの違い

「つみたて学資」に存在する2つのタイプとは

![]()

- Ⅰ型

- Ⅱ型

という名前です。

名前だけでは違いが判りませんが、基本的な違いは保険料払込み免除の該当事由です。

万一の場合に、その後の保険料が免除になる理由が異なります。

保険料払込み免除の該当事由の違い

保険料払込み免除の該当事由は、Ⅰ型よりⅡ型の方が幅広くなっています。

Ⅰ型の該当事由

契約者(親)が、死亡または所定の身体障害表の第1級・第2級の障害状態に該当したとき。

Ⅱ型の該当事由

契約者(親)が上記Ⅰ型の事由に該当したとき。

または責任開始時前を含めて、はじめて悪性新生物(がん)と診断確定されたとき。

Ⅱ型の方が範囲は広いが注意点も

以上のとおり、Ⅱ型の方が保険料払込み免除となる範囲が広くなっています。

がんになった場合でも、以後の保険料が必要なくなるのはとても安心感があります。

ただし、その分返戻率はⅡ型の方が悪くなります。

保障が大きいためその分保険料が必要になり、仕方のないことではありますが、この点には注意が必要です。

「つみたて学資」の仕組みやメリットデメリット、返戻率はこうなっています

「つみたて学資」の基本情報

まず、「つみたて学資」の基本的な情報を紹介します。

なお、以下の情報はⅠ型、Ⅱ型ともに共通です。

| 保障内容 | |

|---|---|

| 加入可能な子供の年齢 | 0~6歳 |

| 保険料支払い完了年齢 | 5歳、10歳、15歳、全期前納払い |

| 学資金受取り年齢 | 18、19、20、21歳(4分割) |

| 契約可能な親の年齢 | 18~70歳 |

【参考】明治安田生命「つみたて学資」

リニューアルにより更なる短期払いが追加

「明治安田の学資のほけん」から「つみたて学資」へのリニューアルにより、保険料払込み方法が増えました。

5歳までに保険料を払い込む、今まで以上の短期払いが追加されました。

5歳までの払い込みは、1回の保険料が高くなりますが、その分返戻率も上がるというメリットがあります。

そのため、お金に余裕がある場合にはより返戻率を上げることができる支払方法です。

全期前納払いも可能

明治安田生命の場合、保険料支払方法で「全期前納払い」が選べるという特徴があります。

全期前納払いとは、保険加入時に保険会社に保険料を全額預けておく方式です。

一括払いと似ているようですが、一括払いとは異なり年末調整を毎年受けられる等のメリットがあります。

更に詳しくは以下のページで紹介しています。

保険料の支払い方法にはどんな方法があるのか?

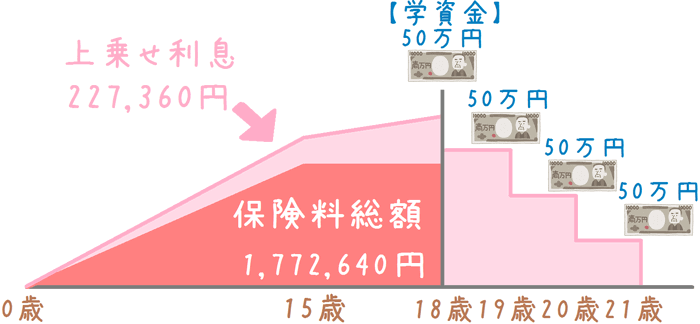

「つみたて学資」学資金のイメージ

この学資保険の積み立てと受け取りは次のようなイメージになります。

保険料の払い込みは15歳で終わりますが、そこからも18歳まで上乗せ利息が伸びている点がポイントです。

「つみたて学資」のメリットとデメリット

「つみたて学資」のメリット

- 5歳、10歳、15歳までの短期払いしかないため、返戻率が高めになる。

- 早めに学資金の準備を行うことができる。

- Ⅱ型であれば「がん」になった場合でも以後の保険料が免除される。

- 高額割引制度がある

高額割引制度とは

「つみたて学資」には、「高額割引制度」があります。

これは、基準保険金額が70万円以上の場合に、保険料が割り引かれるという制度です。

基準保険金額とは、満期に4分割で受け取る1回当たりの保険金のことを言います。

そのため、学資金総額が280万円(70万円×4回)以上になると保険料が割り引かれます。

それにより、更なる返戻率のアップが期待できます。

「つみたて学資」のデメリット

- 短期払いしか選べないため、18歳までの払い込みと比べると1回当たりの保険料がやや高めとなる。

- 学資金は4回に分けての受け取りとなるため、大学入学時の費用には充てづらい。

5歳と15歳払込み完了時の保険料と返戻率

5歳と15歳払込み完了時の保険料と返戻率はそれぞれ次のようになっています。

5歳払込み完了時の保険料と返戻率

| 加入者の年齢 | 保険料(月払い) | 返戻率 |

|---|---|---|

| 20歳 | 27,566円 | 120.9% |

| 30歳 | 27,569円 | 120.9% |

| 40歳 | 27,623円 | 120.6% |

【算出条件】加入者:男性 子供:0歳 学資金総額:200万円 タイプ:Ⅰ型

15歳払込み完了時の保険料と返戻率

| 加入者の年齢 | 保険料(月払い) | 返戻率 |

|---|---|---|

| 20歳 | 9,848円 | 112.8% |

| 30歳 | 9,867円 | 112.6% |

| 40歳 | 9,962円 | 111.5% |

かなりの高返戻率

以上の返戻率をご覧いただくと、15歳払込み完了で返戻率が112%を超えています。

これはかなり高い返戻率です。

よくある18歳払込み完了に比べると、払込期間が3年短くなるため保険料は若干高めとなっています。

しかし、無理のある金額とまでは言えません。

また、5歳払込み完了の場合は、保険料は高くなりますが返戻率が120%を超えています。

この場合、単純計算で、支払った保険料よりも2割多くお金が戻ってくることになります。

保険料が高くなるため誰にでもおすすめはできませんが、支払いが可能であればぜひ検討したいです。

ここまでを踏まえて明治安田生命の学資保険は入るべき?

短期払いが可能ならおすすめ!

ここまでを踏まえると明治安田生命の学資保険は

短期払いが可能であればおすすめ!

といえます。

理由は払込み期間と返戻率

「つみたて学資」は返戻率が110%を超える、返戻率の高い学資保険です。

その理由は、ここまでご紹介した「短期払い」にあります。

短期払いは、返戻率が高くなる分保険料が高めとなってしまいます。

しかし、もし短期払いが可能なのであれば、「つみたて学資」は多くのお金が返ってくることとなるため、入っておいても良い学資保険と言えます。

学資保険はお金をためることを主目的とする保険ですので、せっかく長期間支払うのであれば、お金の増えるものを選びたいです。

明治安田生命の積み立て学資は、お金が増えるものとしては最適な候補の1つです。

ぜひ、他の学資保険とも見比べながら、お金の増え方を意識して学資保険を選んでみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

我が子のために良い学資保険を選ぶのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

返戻率が高く人気の学資保険の1つにフコク生命の学資保険「みらいのつばさ」があります。この学資保険は、受け取り方に応じて2つのプランがあります。どちらのプランがよりお得なのか、また入るべき学資保険なのか、詳しく紹介します。

ソニー生命の学資保険は、積み立てた金額に対して帰ってくるお金が多いことでとても人気があります。では、一体どんな保険で、どんなメリットやデメリットがあるのか。また、どれくらいお得なのかを説明します。

日本生命の「ニッセイ学資保険」は、返戻率が高く人気のある学資保険の1つです。ただ、「祝い金なし」と「祝い金あり」等、違いがやや分かりづらくもあります。ニッセイ学資保険の仕組みと返戻率、保険料等について分かりやすく説明します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。