子供の学費を積み立てる「学資保険・こども保険」

子供の将来のための「学資保険」

子供が生まれた際、加入を検討する保険として「学資保険・こども保険」があります。

(以下では、「学資保険」と呼びます。)

学資保険は、「保険」という名前がついていますが、中心的な機能は「貯蓄」です。

将来子供が成長した際の教育資金として、保険料という形でお金を積み立てて行きます。

積立期間は多くが18歳までで、受け取りは18歳から22歳までの間となることがほとんどです。

そして、貯蓄機能に加えて各商品によって次のような機能が付いています。

- 子供の怪我の保障

- 親に万一のことがあった場合の養育年金

- 一定年齢での祝い金

つまり、学資保険とは次の2つの機能から作られているといえます。

学資保険 = 貯蓄機能 + 保障機能

学資保険のメインとなる貯蓄機能で積み立てたお金の受け取り方は、一括や分割等様々な方法があります。

多くの方が大学の進学費用として利用しますが、就職費用や結婚費用として用いられることもあります。

このような学資保険ですが、どのような保険であるのか、また、加入に当たってどのような点を最も重視すべきなのかを詳しく紹介します。

以下では、図入りで説明をしていきます。

お金はどうやって貯める?学資保険の貯蓄機能

学資保険の貯蓄機能の全体像

前述のとおり、学資保険は支払った保険料を積み立てていく貯蓄機能をメインとする保険です。

保険料払込期間まで積み立てた保険料を、満期の際に満期金として受け取ります。

貯蓄といえば一般的には銀行預金を思い浮かべることが多いです。

銀行預金といえば預けたお金に金利が上乗せされます。

この金利ですが、実は、学資保険で積み立てている保険料にも上乗せされます。

こうした金利の事を加味すると、学資保険の満期金は次の2つで作られていることが分かります。

満期金 = 支払った保険料の総額 + 金利の総額

この仕組みを図で表すと以下のようになります。

学資保険の満期金形成の仕組み

保険料を早く払い込んだ方が金利が多くなる

上の図を見ていただくと分かるとおり、金利の金額は払い込んだ保険料の総額が増えるほど多くなっていることが分かります。

これは、元本(保険料)が増えるほど、支払われる金利も増えるためです。

以上の事から言えるのは、少しでも早く保険料を払い込んでしまった方が上乗せされる金利が増えるということです。

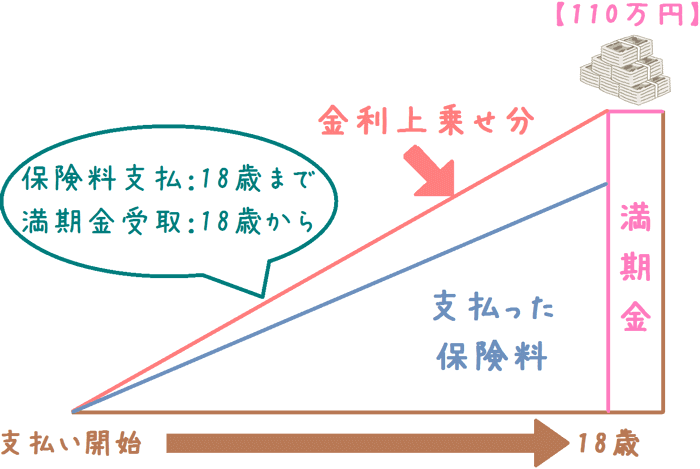

18歳まで保険料を払い込んだ場合

多くの場合、学資保険は子供が17歳か18歳になるまで保険料を支払います。

そして、18歳に満期金としてお金を受け取ることになります。

子供が18歳まで保険料を払込み、18歳から満期金を受け取る場合次のようになります。

その場合、あくまで一例ですが、この場合満期で110万円を受け取るとします。

18歳まで保険料を支払う場合の満期金額

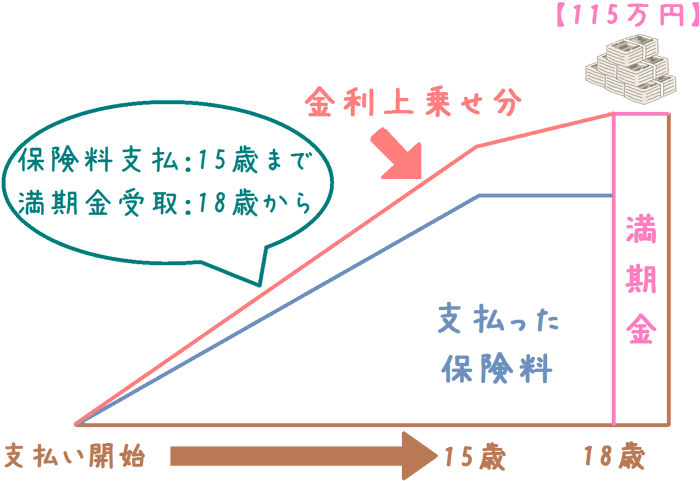

保険料の払い込みを少し早く終えた場合

今度は、保険料を少し早く払い込んだ場合です。

こちらでは、子供が15歳になる段階で保険料の払い込みを終えています。

そして、18歳までの3年間据え置いて、18歳で満期金として受け取ります。

この場合、一例ですが、満期で115万円を受け取ることになります。

15歳で保険料を払い終える場合の満期金額

何故、満期金に違いが出るのか

後者では、3年早く保険料の払い込みを終えています。

それにより、保険料全額を保険会社に預けておく期間が長くなります。

そのため、上乗せされる金利が多くなるという仕組みです。

このように、払込期間を調整することで上乗せされる金利を増やすことができます。

払込期間は、多くの学資保険で数パターンから選ぶことができます。

家計と相談して、可能であれば少しでも早く払い込むことでお得度が増します。

学資保険の保障機能の仕組み3種

学資保険独特の仕組み

続いては、学資保険の保障機能についてです。

貯蓄機能がメインではありますが、保険としての保障機能も備えています。

ただし、どのような保障機能を備えているかは、保険会社によって異なります。

学資保険は以下のような種類に分けることができます。

- 医療保障が付帯するもの

- 親が亡くなった場合の養育年金が付帯するもの

- 満期金のほかに祝い金があるもの

医療保障が付帯するもの

学資保険の中には、子供の怪我や病気による入院時に保険金が支給される医療保障が付帯するものがあります。

また、付いていなくても、特約として付けられるものもあります。

この場合の医療保障は、一般的な医療保険の保障内容と同じです。

保障内容はさまざまありますが、一般的には次のような保障内容となることが多いです。

- 入院日額 : 5,000円

- 手術給付 : 10万円

医療保障は選ばないほうが良い?

しかし、医療保障がついた学資保険は選ばないほうが良い場合があります。

また、特約でも孵化しないほうが良いです。

理由は、医療保障が付帯する代わりに、満期金が元本割れしてしまうことがあるためです。

元本割れとは、支払った保険料よりも、受け取る満期金が少なくなることです。

満期金 < 保険料総額

元本割れが起きる理由は、保険料の一部が積立てではなく医療保障に使われるためです。

それにより、積み立てる保険料が少なくなり、元本割れが怒ります。

元本割れしてしまっては、貯蓄機能がメインである学資保険としての意味がなく本末転倒です。

そのため、子供の医療保障がほしい場合には、別で医療保険に加入すべきです。

養育年金が付帯するもの

学資保険の中には、親が亡くなったり、高度障害状態になってしまったりした場合に、年金形式で養育費が支払われる養育年金が付帯するものがあります。

また、特約として付加できるものもあります。

この場合の養育年金では、満期金額の50〜100%程度が満期まで毎年支給されます。

万一のことを考えれば、非常に手厚い保障といえます。

しかし、この養育年金も、医療保障が付帯するものと同様、満期金が元本割れを起こします。

そのため、学資保険を考える際には養育年金は重視しない方が良いです。

もし養育年金も確保したい場合には、学資保険とは別に、死亡保険に別途加入した方が良いです。

その場合は、養育年金と似た仕組みを持つ収入保障保険に加入することをお勧めします。

満期金のほかにお祝い金があるもの

学資保険の中には、満期に一括で満期金を受け取る他に、次のような節目にお祝い金を受け取ることができるものがあります。

- 小学校入学時

- 中学校入学時

- 高校入学時

ただし、ここで注意が必要なのは、祝い金とは言っても保険会社からお祝い金がもらえるわけではありません。

この祝い金とは、満期金の一部を前払いで受け取っているにすぎません。

自分で積み立てたお金を前借しているようなものです。

ただ、この祝い金は必ずしも不要であるとは言いきれません。

祝い金が必要かどうかは、積み立てたお金をどのような目的で使うかで変わってきます。

もし、中学校や高校への入学準備でお金を使いたい場合にはお祝い金ありのものを選ぶと良いでしょう。

反対に、不要であれば満期に一括で満期金が支給されるような学資保険を選んだ方が良いです。

学資保険を選ぶ際に最も重視すべき「返戻率」とは!?

学資保険で最も重視するのは「返戻率」

学資保険を選ぶ際に、最も重視しておきたいことがあります。

それは「返戻率」(へんれいりつ)です。

返戻率とは、支払った保険料総額に対して、満期金がどのくらい戻ってきたのかという比率です。

満期金が支払った保険料より多ければ、返戻率がプラスになります。

反対に、満期金が支払った保険料よりも少なければ、返戻率はマイナスとなります。

計算する際には、満期金を払い込んだ金額で除して行います。

プラスとマイナスの場合、それぞれ次のようになります。

学資保険の返戻率の計算方法

学資保険の決め手は、この返戻率にあるといっても過言ではないくらい返戻率は重要です。

というのも、通常、学資保険は満期になれば「支払った保険料+金利分」が満期金として支払われます。

しかし、一度上でも紹介したとおり、学資保険の中にはなんと元本割れするものがあります。

満期金がなぜ元本割れをするのか

元本割れする理由は、医療保障等の各種保障が付帯するものがあるためです。

各種保障を付帯するために返戻率が低くなっています。

中には、返戻率が70%を切るものも存在します。

そうした理由から、学資保険に付帯する各種保障は重視すべきではありません。

18〜22年も払込みを続けて元本割れでは保険に加入している意味がありません。

そのため、学資保険を検討する際にはまずは返戻率が最も重要です。

返戻率で保険を絞り込んで、その中から選ぶことが大切です。

学資保険はしっかりと比較してから選びましょう

返戻率を重視して良い学資保険を選ぼう!

ここまでご紹介したものが、学資保険の主な仕組みと特徴です。

繰り返しになりますが、学資保険で最も重要なのは満期金の返戻率です。

医療保障や養育年金は、それぞれ別の保険で補った方が良いです。

学資保険は、加入してから18年近く積み立てを行うことになります。

また、一度加入したら途中で乗り換えるということも難しいです。

ぜひ各社の学資保険をよく比較して、最も満足のできる保険を選んでください。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く学資保険を知るのにおすすめのコンテンツ

子供の将来の教育資金等を貯める際に、学資保険と銀行の定期預金を悩まれる方は多いです。どちらもお金を貯めるという機能は持っていますが、金利や節税機能等大きな違いがあります。学資保険には入るべきか、銀行の定期預金と比較します。

学資保険には「貯蓄型」と「保障型」という2つの種類があります。これらは同じ学資保険とはいえ目的を異にするため、しっかりと違いを把握したうえで選びたいです。では、これら2つはどういった違いがあるのか、またどちらを選ぶべきなのか紹介します。

子供が産まれたら、将来の子供の教育資金等のために学資保険や預貯金での貯蓄を考える方は多いです。ただ、どちらにしても早く始めるに越したことはありません。では、どの段階から始めることができるのか、またメリットはあるのか説明します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。