太陽生命の学資保険はどんな保険?

2つのプランが存在する「わくわくポッケ」

多くの生命保険会社が学資保険をラインナップしています。

太陽生命も「わくわくポッケ」という学資保険を取り扱っています。

わくわくポッケはその中でも更に2つのプランに分かれており

- しっかりプラン

- すくすくプラン

という名称で、それぞれ保障内容が異なるプランとなっています。

わくわくポッケを検討する場合、それぞれどういった違いがあるのかというのを把握しておくことは大切です。

そこで、以下では、それぞれのプランを図入りでわかりやすく解説します。

また、総合的にこの学資保険には入っておいた方が良いのか、という点も紹介します。

まずは太陽生命「わくわくポッケ」の基本情報を紹介!

「わくわくポッケ」はこんな保険

まずは加入可能年齢等の、わくわくポッケの基本的な情報を紹介します。

先程紹介した2つのプランごとに異なる点があるため、それぞれ併記します。

子供の加入可能な年齢

子供の加入可能な年齢はプランごとに異なります。

- しっかりプラン:0〜12歳

- すくすくプラン:0〜9歳

どちらも子供が大きくなってからの加入も可能な点が特徴です。

また、子供が生まれる140日前からの加入も可能となっています。

設定可能な保険料払込み期間

保険料の払込期間は、子供の年齢を基準に次のとおり設定できます。

- しっかりプラン:子供が15歳まで

- すくすくプラン:子供が15歳まで

どちらも基本的には15歳までの払い込みとなります。

他社が18歳までが多いのに比べると特徴的です。

学資金を受け取るタイミング

積立てた学資金を受け取るタイミングはそれぞれのプランで異なります。

- しっかりプラン:15、18、20歳(3回)

- すくすくプラン:4、6、12、15、18、20歳(6回)

しっかりプランは、子供が成長してよりお金がかかる時期に集中して受け取ります。

すくすくプランは、子供の成長にあわせて、お金が必要になる入学等の時期に受け取っていくイメージです。

なお、4歳と6歳の学資金は外すこともできます。

学資保険部分以外の保障の有無

「お金を貯める」という点が主目的となる学資保険ですが、それ以外の保障が付く場合もあります。

わくわくポッケでは、特約も含めて次のような保障があります。

- しっかりプラン:死亡保険金(子供死亡時)、保険料払込み免除(特約)

- すくすくプラン:死亡保険金(子供死亡時)、保険料払込み免除(特約)、育英年金(特約)

保険料払込み免除(特約)

保険料払込み免除特約を付けると、契約者(親)が

- 死亡

- 三大疾病(ガン・急性心筋梗塞・脳卒中)

- 所定の要介護状態

- 所定の疾病障害状態

- 所定の身体障害状態

になった際に、以後の保険料が不要となります。

もちろん、その場合でも満期の学資金や祝い金は支払われます。

要介護状態や身体障害状態等でも保険料が免除となるため、保障される範囲が広いといえます。

育英年金(特約)

育英年金特約を付けると、契約者が

- 死亡

- 三大疾病(ガン・急性心筋梗塞・脳卒中)

になった際、満期までの間、毎年100万円の育英年金が支払われます。

こちらは、要介護状態や身体障害状態は含まれません。

ただ、ガン等の三大疾病でも育英年金が支払われるため、非常に手厚い特約となっています。

返戻率との関係

学資保険部分以外の保障としては、育英年金を付けることができたりと、お金を貯めるという点以外の保障も充実しています。

ただし、こうした保障は戻り率(返戻率)を下げることとなります。

そのため、つけるかどうかは、学資保険にどこまで保障を求めるか次第になります。

なお、最初から特約が付加してあったり、保障額を数パターンから選んだりする「パッケージタイプ」という商品も存在します。

こちらは、郵送で加入する仕組みとなっています。

「しっかりプラン」と「すくすくプラン」それぞれの特徴を詳しく紹介!

「しっかりプラン」の保障内容や仕組み

まず、しっかりプランの保障内容について紹介していきます。

しっかりプランは、子供が15歳、18歳、20歳の時点で学資金を受け取ります。

そのため、

- 高校入学

- 大学入学

- 成人

と言った何かとお金がかかる時期に使うことができます。

しっかりプランの基本情報

| 保障内容 | |

|---|---|

| 加入可能な子供の年齢 | 0〜12歳 |

| 契約可能な親の年齢 | 18〜65歳 |

| 設定できる保険料支払い完了年齢 | 15歳 |

| 学資金受取り年齢 | 15、18、20歳 |

しっかりプランのメリットとデメリット

メリット

しっかりプランは、すくすくプランに比べて学資金を受け取るタイミングが遅くなります。

そのため、上乗せされる利息の利率が良くなり、すくすくプランよりも返戻率が良くなります。

また、払込み期間が子供にお金がかかる前の15歳までとなっています。

デメリット

払込みが子供が15歳までとなるため、1回当たりの保険料が高くなります。

(18歳払込み完了に比べれば支払う総額は割安ですが、保険料自体は高く感じることとなりがち。)

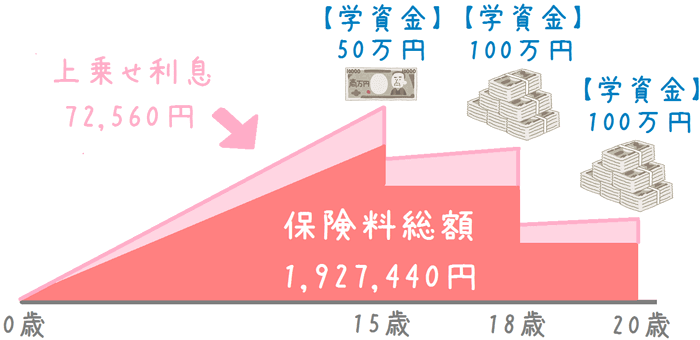

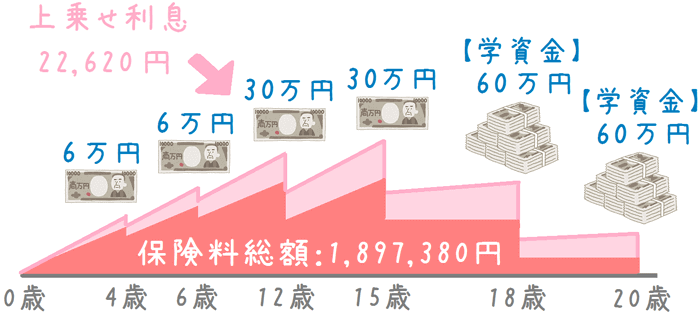

しっかりプランの保険金積み立てと学資金受取りのイメージ

しっかりプランでは、次のようなイメージで保険料が積み立てられ、学資金として受け取ることになります。

気になる「しっかりプラン」の保険料と返戻率

「しっかりプラン」の保険料と返戻率は次のようになっています。

加入する親の年齢により若干の上下があります。

| 加入時の親の年齢 | 月保険料 | 返戻率 |

|---|---|---|

| 25歳 | 10,708円 | 103.8% |

| 35歳 | 10,858円 | 102.3% |

| 45歳 | 11,286円 | 98.5% |

【算出条件】加入者:男性 子供:0歳 学資金総額:200万円

「すくすくプラン」の保障内容や仕組み

続いて、すくすくプランの保障内容等を紹介します。

すくすくプランは、子供が小さいうちから学資金としてお金を受け取っていきます。

そのため、

- 幼稚園入園

- 小学校入学

- 中学校入学

- 高校入学

- 大学入学

- 成人

と言ったお金がかかる時期に、学資金を充てることができます。

また、親に万一のことがあった場合の育英年金も特約で付加することができます。

このように

- 学資金を細かく受け取ることができる

- 積み立て以外の保障を付けることができる

という点が、すくすくプランの特徴です。

すくすくプランの基本情報

| 保障内容 | |

|---|---|

| 加入可能な子供の年齢 | 0〜9歳 |

| 契約可能な親の年齢 | 18〜65歳 |

| 設定できる保険料支払い完了年齢 | 15歳 |

| 学資金受取り年齢 | 4、6、12、15、18、20歳 (4、6歳をカットすることも可能) |

すくすくプランのメリットとデメリット

メリット

すくすくプランは、しっかりプランよりも細かく学資金を受け取ることができます。

そのため、入学前のお金が必要となる時期に使うことができます。

また、繰り返しとなりますが、育英年金等の親に万一のことがあった場合の保障が付けられます。

デメリット

しっかりプランと同様、払込みが子供が15歳までとなるため、1回当たりの保険料が高くなります。

また、積み立てている保険料を早くから取り崩して受け取るため、その分返戻率が悪くなります。

加えて、育英年金等の積み立て以外の保障を付けると、さらに返戻率が低下することとなります。

すくすくプランの保険金積み立てと学資金受取りのイメージ

すくすくプランでは、次のようなイメージで保険料が積み立てられ、学資金として受け取ることになります。

気になる「すくすくプラン」の保険料と返戻率

「すくすくプラン」の返戻率と保険料です。

| 加入時の親の年齢 | 月保険料 | 返戻率 |

|---|---|---|

| 25歳 | 10,541円 | 101.2% |

| 35歳 | 10,690円 | 99.8% |

| 45歳 | 11,286円 | 96.0% |

【算出条件】加入者:男性 子供:0歳 学資金総額:192万円 特約:払込免除特約のみ

果たして、わくわくポッケには入っておいた方が良いのか

わくわくポッケには入るべき?

ここまでわくわくポッケの保険料や保障内容を紹介してきました。

こうした内容を踏まえて考えると、

わくわくポッケは学資保険としては少し物足りない

といえます。

物足りないという理由

物足りないと考える最も大きな理由は理由は返戻率の低さです。

わくわくポッケのうち「しっかりプラン」は、貯蓄以外の保障がほぼない「貯蓄型」と言われる学資保険です。

学資保険の「貯蓄型」と「保障型」のメリットとデメリットとは?

貯蓄型は貯蓄に特化した学資保険であるため、返戻率が何より重要になります。

しかし、しっかりプランは貯蓄型にしては返戻率が低めです。

口コミや評判を見ていても、やはりそうした意見が見られます。

他社の貯蓄型の学資保険では、返戻率が110%を超えるものも存在します。

20年近くもお金を預けておくわけなので、返戻率が高いものを選びたいです。

育英年金や払込み免除は手厚い

なお、貯蓄性以外を重視して

- 保険料払込み免除

- 育英年金

を求める場合には、どちらも適用となる範囲が広いため、おすすめできます。

返戻率が下がっても良いから保障を重視したい、という場合には、これら2つは良い内容となっています。

ぜひ、貯蓄型が良いのか、保障型が良いのかもじっくりと考えた上で学資保険選びをしてみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

我が子のために良い学資保険を選ぶのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

明治安田生命の学資保険がリニューアルし「つみたて学資」という名前になりました。もともと評判の良い学資保険でしたが、更に返戻率が良くなっています。この学資保険の2つのタイプの違いや、保障内容、またこの保険には入った方が良いのか紹介します。

ソニー生命の学資保険は、積み立てた金額に対して帰ってくるお金が多いことでとても人気があります。では、一体どんな保険で、どんなメリットやデメリットがあるのか。また、どれくらいお得なのかを説明します。

日本生命の「ニッセイ学資保険」は、返戻率が高く人気のある学資保険の1つです。ただ、「祝い金なし」と「祝い金あり」等、違いがやや分かりづらくもあります。ニッセイ学資保険の仕組みと返戻率、保険料等について分かりやすく説明します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。