JA共済の学資保険とは?

JA共済にも学資保険がある!

学資保険というと保険会社や郵便局(かんぽ生命)のものをイメージすることが多いです。

実際に、そうした会社の学資保険は返戻率が良く人気があります。

しかし、あまり知られていませんが、JA共済(農協)でも学資保険を発売しています。

名前を

こども共済 学資金型

といいます。

この「こども共済」は、学資金の受け取り方や死亡保障金額によって次の3タイプに分かれます。

- すてっぷ

- にじ

- えがお

以下では、それぞれの特徴や、返戻率と保険料を分りやすく紹介します。

また、加入すべきなのかについても説明します。

JA共済「こども共済 学資金型」の基本情報を紹介

JA共済「こども共済 学資金型」はこんな学資保険です

まず、JA共済「こども共済 学資金型」の基本的な情報を紹介します。

![]()

加入可能な子供の年齢

加入できる子供の年齢はプランにより異なります。

- すてっぷ:0〜12歳

- にじ:0〜11歳

- えがお:0〜11歳

各プランの違いは以下で詳しく紹介しますが、加入はほぼ11歳までが限度となっています。

この加入可能年齢は、学資保険の中では範囲が広いものであるといえます。

また、子供が生まれる140日前(妊娠中)から加入することもできます。

設定可能な保険料の払込期間

保険料の払込み完了期間は「すてっぷ」と「にじ・えがお」で違います。

【ステップ】

- 17歳払込み完了

- 18歳払込み完了

【にじ・えがお】

- 22歳払込み完了

10歳までに払い終える、というような短期払いはありません。

保険料の払込方法

保険料の払い込み方法には、以下の2つの方法があります。

- 月払い

- 年払い

- 前納払い

- 一括払い

学資金の受け取り方

学資金の受け取り方は、プランにより次の2つに分かれます。

- すてっぷ:18、19、20、21、22歳(5分割)

- にじ・えがお:3、5、11、14、17、22歳(6分割)

「すてっぷ」の方が、保険料全額を長期間保険会社に積み立てておけるので、返戻率が良くなります。

医療保障などの有無

子供向けの「医療共済」を追加することができます。

医療共済の保障内容は

- 入院給付:1日5,000円

- 手術給付:1回10万円

- 放射線治療給付:5万円

- 先進医療給付:先進医療負担額と同額(通算1,000万円)

となっています。

ただし、医療保障をつけた場合、返戻率が下がることになります。

JA共済のサイトでは医療保障をつけたものが掲載されていますが、つけることはおすすめしません。

また、子供に万一のことがあった場合の死亡保障が最初からついています。

保障額は設定した学資金額によって変わりますが、次のようになります。

- すてっぷ:学資金額と同額

- にじ:最大で学資金額の2倍

- えがお:最大で学資金額の6倍

「すてっぷ」、「にじ」、「えがお」それぞれの違いと返戻率を見てみよう

死亡保障額の違いで満期金の返戻率は大きく異なります

「こども共済 学資金型」には、前述のとおり次の3つのタイプがあります。

- すてっぷ

- にじ

- えがお

これら3つのプランのそれぞれの違いは大きく分けて次の2つです。

- 学資金の受け取り年齢

- 子供の死亡保障額

以下ではそれらの違いに触れながら、各プランを説明します。

なお、保険料や死亡保障額は、学資金を200万円に設定した場合の金額となります。

また、返戻率が高くなるよう、「医療保障」は付けずに算出しています。

「すてっぷ」の特徴と返戻率、保険料

特徴:祝い金がない分返戻率が高め

「すてっぷ」は、学資金を払込み途中で受け取らず、返戻率を高めているのが特徴です。

また、死亡保障額も他の2タイプと比べると少なくなっています。

| 保障内容 | ||

|---|---|---|

| 保険料支払い完了年齢 | 17歳 または 18歳 | |

| 学資金受取り年齢 | 18、19、20、21、22歳 | |

| 子供の死亡保障額 | 災害 | 最大200万円 |

| 病気 | 最大200万円 | |

「すてっぷ」のメリット

返戻率が高いため、保険料の払込額が他の2プランより少なく済む。

「すてっぷ」のデメリット

学資金を5分割で受け取るため、大学入学時には使いづらい。

「すてっぷ」の保険料と学資金受取りのイメージ

「すてっぷ」の保険料と学資金のイメージは次のようになります。

「すてっぷ」の保険料と返戻率

「すてっぷ」の保険料と返戻率は次のようになっています。

| 加入者の年齢 | 保険料(月払い) | 返戻率 |

|---|---|---|

| 30歳 | 8,508円 | 108.8% |

| 40歳 | 8,608円 | 107.5% |

なお、年払いをするともう少し返戻率が良くなります。

| 加入者の年齢 | 保険料(年払い) | 返戻率 |

|---|---|---|

| 30歳 | 97,832円 (月8,153円) |

113.3% |

| 40歳 | 98,972円 (月8,248円) |

112.2% |

【算出条件】加入者:男性 子供:0歳 学資金:200万円

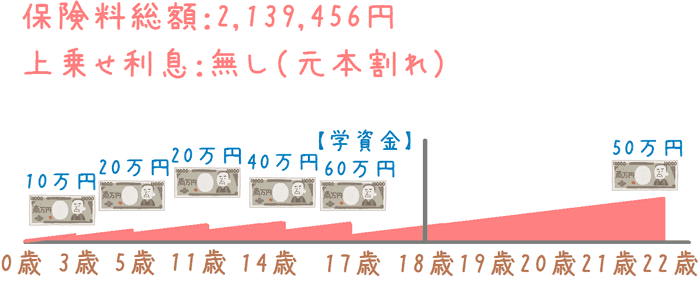

「にじ」の特徴と返戻率、保険料

特徴:祝い金がある分返戻率が低い

「にじ」は学資金を払込み途中から受け取るタイプの学資保険です。

「すてっぷ」よりも死亡保障が大きく、また払込み途中で祝い金として学資金を受け取ります。

そうした特徴のため、返戻率は払った総額よりも少なくなる「元本割れ」となります。

| 保障内容 | ||

|---|---|---|

| 保険料支払い完了年齢 | 22歳 | |

| 学資金受取り年齢 | 3、5、11、14、17、22歳 | |

| 子供の死亡保障額 | 災害 | 200〜400万円 |

| 病気 | 100〜200万円 | |

「にじ」のメリット

学資金を子供の成長に合わせてで受け取るため、各学校の進学資金に使いやすい。

「にじ」のデメリット

手厚い死亡保障がついている分、元本割れしてしまう。

保険料の支払いが22歳まで必要となる。

「にじ」の保険料と学資金受取りのイメージ

「にじ」の保険料と学資金のイメージは次のようになります。

「にじ」の保険料と返戻率

「にじ」の保険料と返戻率は次のようになっています。

| 加入者の年齢 | 保険料(月払い) | 返戻率 |

|---|---|---|

| 30歳 | 8,104円 | 93.5% |

| 40歳 | 8,236円 | 92.0% |

なお、年払いをするともう少し返戻率が良くなります。

| 加入者の年齢 | 保険料(年払い) | 返戻率 |

|---|---|---|

| 30歳 | 93,192円 (月7,766円) |

97.6% |

| 40歳 | 94,724円 (月7,894円) |

96.0% |

【算出条件】加入者:男性 子供:0歳 学資金:200万円

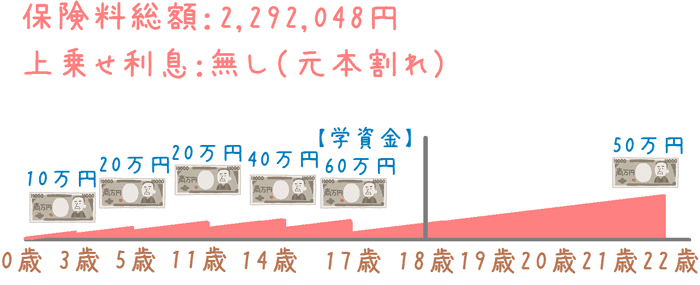

「えがお」の特徴と返戻率、保険料

特徴:子供の死亡保障が大きく元本割れ

「えがお」は「にじ」よりも更に死亡保障を大きくしたプランです。

死亡保障額が最も大きくなる分、返戻率も最も悪くなります。

| 保障内容 | ||

|---|---|---|

| 保険料支払い完了年齢 | 22歳 | |

| 学資金受取り年齢 | 3、5、11、14、17、22歳 | |

| 子供の死亡保障額 | 災害 | 200〜1,200万円 |

| 病気 | 100〜1,000万円 | |

「えがお」のメリット

学資金を子供の成長に合わせてで受け取るため、各学校の進学資金に使いやすい。

「えがお」のデメリット

死亡保障額が大きい分、かなり元本割れしてしまう。

保険料の支払いが22歳まで必要となる。

「えがお」の保険料と学資金受取りのイメージ

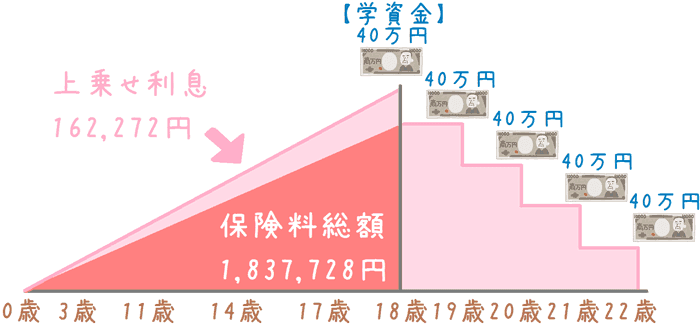

「えがお」の保険料と学資金のイメージは次のようになります。

保険料以外は「にじ」と同じ形になります。

「えがお」の保険料と返戻率

「えがお」の保険料と返戻率は次のようになっています。

| 加入者の年齢 | 保険料(月払い) | 返戻率 |

|---|---|---|

| 30歳 | 8,682円 | 87.3% |

| 40歳 | 8,814円 | 86.0% |

なお、年払いをするともう少し返戻率が良くなります。

| 加入者の年齢 | 保険料(年払い) | 返戻率 |

|---|---|---|

| 30歳 | 99,840円 (月8,320円) |

91.1% |

| 40歳 | 101,370円 (月8,448円) |

89.7% |

【算出条件】加入者:男性 子供:0歳 学資金:200万円

ここまでを踏まえてJA共済の「こども共済 学資金型」は入るべき?

「すてっぷ」の年払いなら加入を検討しても良い

これまでの返戻率等を踏まえると、JA共済の「こども共済 学資金型」は

「すてっぷ」の年払いであれば加入を検討しても良い

と言えます。

年払いであれば返戻率は113%程度になります。

この数字は、学資保険の中でも比較的高めの部類になります。

ただし、月払いだと110%を切ってしまいます。

そのため、年払いが可能であれば加入を検討しても良いです。

「にじ」と「えがお」は入ってはいけない

「にじ」と「えがお」は加入する必要はありません。

理由は、返戻率が元本割れしてしまうからです。

お金を積み立てることを目的とする学資保険で、支払った総額よりも受け取りが少ないものを選ぶ必要はありません。

また、これらのプランの特徴となる「子供の死亡保障」は果たして必要でしょうか。

「親の死亡保障」であれば、遺族保障として必要になるため存在意義があります。

出産したときに必要な保険

死亡保障は本来「自分が亡くなって経済的に困る人がいる」場合に入るものです。

誤解を恐れずにいうと、子供が亡くなった場合に経済的に困る人はいないはずです。

そのため、子供の死亡保障は本来必要ないものなのです。

よって、子供の死亡保障がメインとなる「にじ」と「えがお」には入る理由がありません。

学資保険は各家庭の状況に合わせて選ぶことが大切です

学資保険は、各家庭により最適なものが異なってきます。

学資保険の返戻率は

- 子供の年齢

- 親の年齢

- 受け取る回数とタイミング

- 払込みを終える年齢

等の条件で大きく変わってきます。

そのため、自分の家庭状況で最も返戻率が良くなるものを選ぶことが大切です。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

我が子のために良い学資保険を選ぶのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

返戻率が高く人気の学資保険の1つにフコク生命の学資保険「みらいのつばさ」があります。この学資保険は、受け取り方に応じて2つのプランがあります。どちらのプランがよりお得なのか、また入るべき学資保険なのか、詳しく紹介します。

ソニー生命の学資保険は、積み立てた金額に対して帰ってくるお金が多いことでとても人気があります。では、一体どんな保険で、どんなメリットやデメリットがあるのか。また、どれくらいお得なのかを説明します。

日本生命の「ニッセイ学資保険」は、返戻率が高く人気のある学資保険の1つです。ただ、「祝い金なし」と「祝い金あり」等、違いがやや分かりづらくもあります。ニッセイ学資保険の仕組みと返戻率、保険料等について分かりやすく説明します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。