住友生命に存在する2つの学資保険とは?

住友生命には2つの学資保険が存在します。

1つは

スミセイのこどもすくすく保険

もう1つは

たのしみキャンパス

という名前です。

これらはどちらも教育資金を貯めることを目的としています。

しかしそれぞれ特徴があり、返戻率や保障内容も異なります。

それぞれの学資保険の違いや、最も大切となる返戻率がどのようになっているのか紹介します。

また、学資保険選びの際、この学資保険には入っておいた方が良いのかどうかも説明します。

それぞれの学資保険の大きな違いは「死亡保障の有無」と「学資保険の契約者」

死亡保障の有無が違う

住友生命の学資保険の最も大きな違いは、死亡保障の有無です。

親や子供が死亡や高度障害状態となった際の保障が

- スミセイのこどもすくすく保険:有り

- たのしみキャンパス:無し

と違いがあります。

死亡保障とは?

死亡保障とは、親や子供に万一のことがあった際の保障です。

この場合の万一とは「死亡」または「高度障害状態」を指します。

これらの保障は、親の場合と子供の場合で異なります。

- 親が万一の際:保険料の払込み免除

- 子供が万一の際:すでに払い込んだ保険料と同額の死亡保険金

「スミセイのこどもすくすく保険」には、このような保障がついています。

もう1つの違いは「学資保険の契約者」

もう1つの大きな違いは、これらの学資保険の契約者です。

それぞれの学資保険を契約する際、契約者は次のように異なります。

- スミセイのこどもすくすく保険:親

- たのしみキャンパス:子供自身

「たのしみキャンパス」の場合、契約者は子供自身となります。

これは、「たのしみキャンパス」が個人年金保険であることがその理由です。

【参考】住友生命「たのしみキャンパス」

学資保険と個人年金保険の違い

「スミセイのこどもすくすく保険」と「たのしみキャンパス」は、学資保険と個人年金保険であるという違いから

- 契約者(保険料支払人)

- 被保険者(保障対象)

- 学資金受取人

がそれぞれ次のように異なります。

| 契約者 | 被保険者 | 学資金受取人 | |

|---|---|---|---|

| スミセイのこどもすくすく保険 | 親 |

子供 |

親 |

| たのしみキャンパス | 子供 |

子供 |

子供 |

「スミセイのこどもすくすく保険」は、親が子供のために学資金を積み立てる学資保険です。

「たのしみキャンパス」は、子供自身が自分のために学資金を積み立てる個人年金保険です。

(当然ながら、実際には保険料は親が負担するわけですが…。)

「スミセイのこどもすくすく保険」の返戻率、保険料、特徴とは?

「スミセイのこどもすくすく保険」はどんな保険?

スミセイのこどもすくすく保険は、子供が12、15、18歳の時点で学資金を受け取ることができる学資保険です。

特に、18歳時点で大きな金額を受け取ることができるため、大学入学時に使いやすいです。

しかし、学資金を払込み途中で受け取るため、返戻率はやや低めとなっています。

| 保障内容 | |

|---|---|

| 加入可能な子供の年齢 | 0〜9歳 |

| 保険料支払い完了年齢 | 12、15、18歳 |

| 学資金受取り年齢 | 12、15、18歳(22歳) |

| 契約可能な親の年齢 | 男性:18〜72歳 女性:16〜75歳 |

「スミセイのこどもすくすく保険」のメリット

学資金の大半を18歳時点で受け取るため大学入学時に使いやすい。

また、12歳、15歳でも一部受け取ることができるため、中学、高校進学準備にも使いやすい。

「スミセイのこどもすくすく保険」のデメリット

学資金を途中で受け取るため、貯蓄型の学資保険としては返戻率が低い。

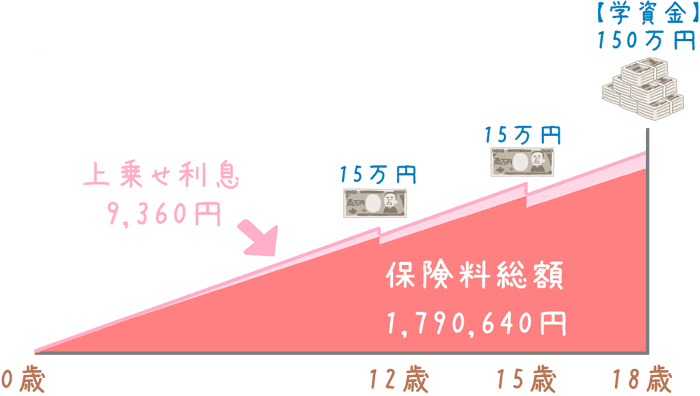

「スミセイのこどもすくすく保険」の保険料と学資金受取りのイメージ

支払う保険料総額、上乗せされる利息、学資金等受取りのイメージは次のようになります。

「スミセイのこどもすくすく保険」の保険料と返戻率

保険料払込み年齢別の返戻率と保険料はそれぞれ次のとおりとなります。

| 保険料払い込み年齢 | 月保険料 | 返戻率 |

|---|---|---|

| 12歳完了 | 11,917円 | 104.6% |

| 15歳完了 | 9,738円 | 102.6% |

| 18歳完了 | 8,290円 | 100.5% |

【算出条件】加入者:30歳男性 子供:0歳 学資金総額:180万円

「たのしみキャンパス」の返戻率、保険料、特徴とは?

「たのしみキャンパス」はどんな保険?

たのしみキャンパスは、前述のとおり「個人年金保険」を学資保険として利用したものです。

書類上は子供自身が自分のために貯蓄をする保険となっています。

そのため、保険料控除の仕組みが通常の学資保険とは異なってきます。

払込期間途中での受け取りがないため、返戻率は「スミセイのこどもすくすく保険」に比べると高めとなっています。

ただ、万一の際の払込み免除等の保障はありません。

| 保障内容 | |

|---|---|

| 加入可能な子供の年齢 | 0〜8歳 |

| 保険料支払い完了年齢 | 10〜18歳まで(1歳刻み) |

| 学資金受取り年齢 | 18、19、20、21、22歳 |

| 契約可能な親の年齢 | 親の年齢は関係なし |

「たのしみキャンパス」のメリット

保険料の払込期間をかなり柔軟に設定できる。

子供自身が契約者となるため、親の年齢によって保険料や返戻率が変わらない。

「たのしみキャンパス」のデメリット

保険自体は「個人年金保険」であるが、保険料控除を受ける際は「一般生命保険料控除」となる。

(所得税法上の個人年金保険料控除の要件を満たさないため。)

親や子が万一の際の保障(保険料払込み免除等)はない。

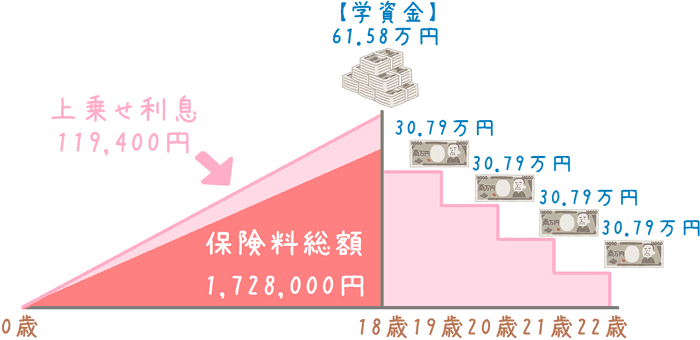

「たのしみキャンパス」の保険料と学資金受取りのイメージ

支払う保険料総額、上乗せされる利息、学資金等受取りのイメージは次のようになります。

「たのしみキャンパス」の保険料と返戻率

保険料払込み年齢別の返戻率と保険料はそれぞれ次のとおりとなります。

なお、「たのしみキャンパス」は支払う保険料から設計するタイプです。

そのため、満期の学資金額は表下に記載のとおり、それぞれ異なります。

| 保険料払い込み年齢 | 月保険料 | 返戻率 |

|---|---|---|

| 12歳完了 | 10,000円 | 111.2% |

| 15歳完了 | 10,000円 | 109.0% |

| 18歳完了 | 8,000円 | 106.9% |

【算出条件】子供:0歳 学資金総額:12歳完了:160.2万円、15歳完了:196.3万円、18歳完了:184.7万円

割引制度あり

毎月の保険料が

- 15,000円

- 30,000円

を超えた場合には「たのしみらんく」という割引制度が適用になります。

この割引制度が適用になることで、おおむね0.5%程度返戻率が上がります。

なお、「たのしみらんく」は「スミセイのこどもすくすく保険」には適用となりません。

ここまでを踏まえて住友生命の学資保険は入るべき?

あえて入る必要性は見出せない

ここまでを踏まえて考えると、住友生命の学資保険には

あえて入る必要性は見出せない

と言えます。

返戻率が全体的に低めなのが残念

入る必要性が見出せない理由は、返戻率が全体的に低めであるということです。

「たのしみキャンパス」の12歳払込み完了であれば111.2%とやや高めではありますが、それでも他社より低くなってしまいます。

学資保険で最もお金が増えるものはどれ?のページに掲載しているものは、保険料を18歳まで払い込む設定であっても110%を超えます。

学資保険は、18年近く保険料を積み立てる保険です。

そのため、あえて返戻率が低い学資保険を選ぶ必要はないでしょう。

各家庭に合わせた学資保険を選びましょう

学資保険は返戻率が大切と書きましたが、この返戻率がなかなか厄介です。

世の中には数多くの学資保険がありますが、それらの学資保険の返戻率は

- 子供の年齢

- 親の年齢

- 学資金の目標額

- 受取りたい時期

- 払い終えたい時期

等によって、大きく変動してきてしまいます。

そのため、自分にとって最も良い学資保険を探す必要があります。

当サイトではコメント付きで各学資保険をご紹介しております。

ぜひ、当サイトの内容やパンフレット等をご覧になりながら、保障内容に納得できる良い学資保険を見つけてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

我が子のために良い学資保険を選ぶのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

JA共済の学資保険「こども共済 学資金型」には、「すてっぷ」、「にじ」、「えがお」という3つのプランがあり、それぞれ特徴が異なります。返戻率や祝い金等の点から人気がありますが、果たして本当に良い学資保険なのでしょうか。分りやすく説明します。

明治安田生命の学資保険がリニューアルし「つみたて学資」という名前になりました。もともと評判の良い学資保険でしたが、更に返戻率が良くなっています。この学資保険の2つのタイプの違いや、保障内容、またこの保険には入った方が良いのか紹介します。

第一生命には「Mickey」という学資保険がありましたが、2014年12月にリニューアルされ、更に「こども応援団」という学資保険が加わりました。それぞれ保障面と返戻率等に違いがあります。どんな違いや特徴があり、返戻率や保険料はどうなのか紹介します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。