�w���ی��ōł������𑝂₷�ɂ́H

�w���ی��ł����𑝂₷�ɂ́H

�q�������܂��̂Ŋw���ی����l���悤�Ǝv���Ă��܂��B

�F�X�Ȃ��̂�����悤�Ȃ�ł����A��Ԃ�����������̂͂ǂ�Ȃ�ł��傤���B

�܂��ǂ�����Č�����Ηǂ��ł����H

�w���ی��̖ړI�͂����𑝂₷����

�w���ی��́A�q���̋��玑�����������邱�Ƃɑ����g���܂��B

�����̂��߂ɂ����߂Ă������Ƃ��ړI�ƂȂ�܂��B

�w���ی��ł́A����������q����18�`22�ɂȂ�܂ʼn������邱�ƂɂȂ�܂��B

���ꂾ���������ԉ�������킯�ł�����A������������̂��ł�����Ȃ��ƂƂȂ�܂��B

���̂��߁A�w���ی��ɂ����čł���������������̂ɉ������邱�Ƃ͂ƂĂ���Ȃ��Ƃł��B

�ł��A�����������邱�Ƃ���Ȃ̂͂킩���Ă��Ă��A

- ��̓I�ɂ͂ǂ̂��炢������̂�

- �ǂ������葽�����₷���Ƃ��ł����

�ƌ��������Ƃ͂Ȃ��Ȃ�������Â炢���̂ł��B

�����ŁA�ł������𑝂₷���߂ɂ͂ǂ̂悤�ɂ���Ηǂ��̂���������܂��B

�܂��A��̓I�Ȋw���ی��̏��i�ɂ��Ă��Љ�܂��B

�w���ی��ł����𑝂₷���߂ɂ͕Ԗߗ�����I

�w���ی��ōł���Ȃ͕̂Ԗߗ��I

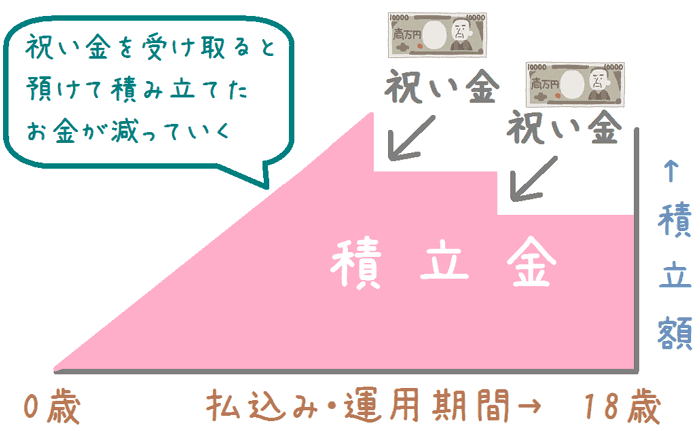

�w���ی��������𑝂₷�̂ɑ�Ȃ̂́u�Ԗߗ��i�ւ�ꂢ��j�v�ł��B

�Ԗߗ��Ƃ́A�x�����������ɑ��ĕԂ��Ă��邨���̊����ł��B

�w���ی��̃p���t���b�g��L���ɂ͕K�����̕Ԗߗ����L�ڂ���Ă��܂��B

�Ԗߗ��̋�̓I�Ȍ���

�Ԗߗ���

�Ԗߗ��F105%

�̂悤�ɁA�p�[�Z���e�[�W�ŋL�ڂ���Ă��܂��B

���̏ꍇ�A

- 100%�����������������

- 100%����������������i���{����j

���ƂɂȂ�܂��B

�����߂Ă������̂ɂ��������邱�ƂȂ�Ă���́H

�Ǝv���邩������܂��A��Õۏᓙ���ۏႪ�t���Ă���u�ۏ�^�v�̊w���ی��ł͌��{�������Ă��܂��܂��B

���ɁA��Õۏᓙ�������~���d���������~�^�̊w���ی��ł́A�����������Ă����܂��B

���̂��߁A�w���ی���I�ԍۂɂ͕K���u���~�^�v�̂��̂�I�т����ł��B

�w���ی��́u���~�^�v�Ɓu�ۏ�^�v�ɂ��ẮA�ȉ��̃y�[�W�Ŋe�w���ی��ɂ��ďЉ�Ă��܂��B

�w���ی��E���ǂ��ی������L���O�I

�Ԗߗ������ƂɋA���Ă��邨����m����@

�ł́A���ۂɕԖߗ������Ƃɂǂ̂��炢�������Ԃ��Ă���̂����v�Z������@���Љ�܂��B

�x���������ɁA�Ԗߗ����|���邱�Ƃɂ���ĕԂ��Ă��邨�������߂��܂��B

�v�Z��

���̏����ŋN�Z���Ă݂܂��B

- �x�����z�F200���~

- �Ԗߗ��F110%

200���~�i�x�����z�j�@�~�@1.1�i�Ԗߗ�110%�j

���@220���~�i�Ԃ��Ă��邨���j

�ȏ�̂悤�ɂȂ�܂��B

200���~�x������220���~���Ԃ��Ă���̂ŁA20���~���������ƂɂȂ�܂��B

���̂悤�ɁA�Ԗߗ����傫���قǂ��������������ƂɂȂ�܂��B

���̂��߁A�w���ی��ł͕Ԗߗ����ƂĂ���Ȃ�ł��B

�Ԗߗ��𑝂₷���߂ɂ͂ǂ�������ǂ���

�Ԗߗ��𑝂₷���߂ɂ͑��ڂ̉�������I

�����܂ŁA�w���ی��ł����𑝂₷�ɂ͕Ԗߗ�����Ƃ������Ƃ�������Ă��܂����B

�ł́A���̕Ԗߗ��𑝂₹��X�ɕԂ��Ă��邨���������邱�ƂɂȂ�܂��B

�Ԗߗ��𑝂₷���߂ɑ�Ȃ̂�

������ی���Ђɗa���Ă�����Ԃ�����

���Ƃ��ł����ʓI�ł��B

�������a���Ă����A�ی���Ђ����̂������^�p�ł�����Ԃ������A��悹����邨����������̂ł��B

�����Ă��̂��߂ɂ́A

- ���߂ɉ�������

- �w��������鎞��������

- �j������r���Ŏ��Ȃ�

����3����ł��B

�ȉ���1���������܂��B

�Ԗߗ��𑝂₷���߂ɑ��3�̂���

���߂ɉ�������

�q���̔N������������Ɋw���ی��ɉ���������A������a���Ă�������Ԃ����т܂��B

���̂��߁A�q���������������ɉ������邱�Ƃ���ł��B

�ł���A�q����0�̂����ɉ������Ă��������ł��B

�w���ی��́A�����̕ی���ЂŎq�������܂��140���`90���O����������邱�Ƃ��ł��܂��B

�q�������܂��O����������������Ă����Έ��S�ł��B

�w��������鎞��������

�w���ی��ł��߂����������^�C�~���O�͊T�ˎ��̎��_������܂�

- 15��

- 18��

- 20��

- 22��

���̒��ŁA22�ɂ�����̕�������a���Ă������Ԃ����т邽�ߕԖߗ��������܂��B

��w���w�����Ƃ��邽�߂�18�Ύ��_���w�����̎�莞���ɂ�����������ł��B

�������A����22�܂Œ��߂Ă����Ă���肪�Ȃ������ł���A18������ɂ��邱�ƂŁA�Ԗߗ��𑝂₷���Ƃ��ł��܂��B

�j������r���Ŏ��Ȃ�

�w���ی��́A

- ���w�Z����

- ���w�Z����

- ���Z����

���̃^�C�~���O��5���~���x�̏j��������邱�Ƃ��ł�����̂�����܂��B

���̏j���������̂́A�Ԗߗ��������錴���ƂȂ��Ă��܂��܂��B

���R�́A�j�����͎������ϗ��Ă��������������Ď����Ă�������ł��B

���̂��Ƃɂ��A�ی���Ђɗa���Ă��邨�����̂��̂������Ă��܂��A�ی���Ђ��^�p�ł�����z�����Ȃ��Ȃ�܂��B

�j�����͕ی���Ђ���̃v���[���g�ł͂���܂���B

���̂��߁A�j������ݒ肵�Ȃ����ƂŕԖߗ��𑝂₷���Ƃ��ł��܂��B

�w���ی��Ԗߗ��x�X�g3�I��̓I�ɂ��������ɑ�����w���ی��͂ǂ�Ȃ̂��H

������������w���ی����Љ�܂�

�ł́A���܂ł̂��Ƃ��ӂ܂��āA���ɂ����𑝂₷���Ƃ��ł���w���ی����Љ�܂��B

�Ԗߗ��F114.1%

�ݒ����

- �q���̉����N��F0��

- �ی����x�������ԁF18�܂�

- �w�������N��F18�`22�i5�����j

200���~��ςݗ��Ă��ꍇ�ɖ߂��Ă�����z

200���~��ςݗ��Ă�ƁA���̋��z����邱�Ƃ��ł��܂��B

228,2���~

�R�����g

�\�j�[�����̊w���ی��i���z���V�^�j�́A�S�w���ی��̒��ōł��Ԗߗ��������ł��B

���̖��z���V�^�́A�w�����̎���18�����5������22�܂ʼn������Ă��܂��B

���̂��߁A�ی���Ђ��������^�p�ł�����Ԃ������A�Ԗߗ��������Ȃ��Ă��܂��B

�w������5�����ł̎��ƂȂ邽�߁A��w�̓��w�����Ƃ��Ă͎g���Â炢�ł��B

�����A���N�̎��Ɨ��Ƃ��Ďg���̂ł���A���قǖ��͂���܂���B

���̂��߁A���̂悤�Ȏg������z�肷��ꍇ�ɂ́A�ł����������܂�ǂ��w���ی��ł��B

�Ԗߗ��F110.1%

�ݒ����

- �q���̉����N��F0��

- �ی����x�������ԁF18�܂�

- �w�������N��F18�A22�i2�����j

200���~��ςݗ��Ă��ꍇ�ɖ߂��Ă�����z

200���~��ςݗ��Ă�ƁA���̋��z����邱�Ƃ��ł��܂��B

220,2���~

�R�����g

��w���w���Ƒ��Ǝ��ɔ�������2��ɕ����Ă̎��ƂȂ�܂��B

���̓_�A1�ʂ̃\�j�[����������w���w���Ƃ��Ďg���₷���ł��B

�����ی���3����7��ɕ����Ď��u�X�e�b�v�^�v������܂����A������͕Ԗߗ���������܂��B

�x�������͌Z��Ŋw���ی��ɉ��������ꍇ�A�Z�튄�������܂��B

�Z�튄���ł͕ی�����100�~�������Ȃ邽�߁A�킸���Ȃ���Ԗߗ����A�b�v���܂��B

�Ԗߗ��F110.0%

�ݒ����

- �q���̉����N��F0��

- �ی����x�������ԁF18�܂�

- �w�������N��F18�`22�i5�����j

200���~��ςݗ��Ă��ꍇ�ɖ߂��Ă�����z

200���~��ςݗ��Ă�ƁA���̋��z����邱�Ƃ��ł��܂��B

220���~

�R�����g

3�ʂ͓��{�����̊w���ی��ł��B

1�ʂ̃\�j�[�����Ɠ������A18����5�����Ŋw���������܂����A�Ԗߗ��̓\�j�[�����ɏ���܂��B

�����A�m���x���炭����S���ƌ����Ӗ��ł́A�I�т₷���w���ی����Ƃ������܂��B

�ł����������܂邨���Ȋw���ی���I�Ԃ��߂ɁA�N�ɂł��ł���ǂ����@�Ƃ́H

���Ƃƈꏏ�ɑI�ԂƊm���Ȋw���ی��I�т��ł���I

�ł����������܂�w���ی���I�ԍۂ̒��ӓ_���ēx�܂Ƃ߂Ă݂܂��B

�ȉ��̏��������ƁA�Ԗߗ������߂����𑝂₷���Ƃ��ł��܂����B

- ���߂ɉ�������

- �w��������鎞��������

- �j������r���Ŏ��Ȃ�

�������A���������ő����̊w���ی��̒����炱�������w���ی�����������̂͂ƂĂ���ςł��B

�����ŁA�w���ی��̏Љ���ӂȐ��Ƃɑ��k���Ă݂�Ƃ������@������܂��B

���ЁA���Ƃ̗͂��肽���肵�Ȃ���A�ǂ��w���ی��������Ă��������ˁB

�ی��̃v�����A��������̕ی��̒����疳���ł��Ȃ��Ƀs�b�^���̈�Õی��������Ă���܂��B

�������ۂɑ��k����7�Ђ̂����A����3�Ђ����ɂ������߂ł��B

���k���ɂ́A�ی��̃����b�g�����łȂ��f�����b�g����������������Ă��ꂽ�B

�u����FP����̘b�������Ă݂āA�������ŗǂ�����ł����A���������I�v

�ƌ����Ă���āA�ی��̊��U�͂����A��ɑ��k�҂��C��������Ă����Ă��ꂽ�B

���������_���A���k��ʂ��ĂƂĂ��M���ł��ALifull�ی����k�Ɍ_������肢�����B

���̌��ʁA���݂͎����ɍ�������Õی��ɉ����ł��ĂƂĂ��������Ă���B

���̌�������̕ی������������肢�������A���̓s�x�œK�ȕی����Ă��Ă��炦�ĂƂĂ��������Ă���B

�܂��A������ɂ��Z���ύX�ⓙ�ɂ����Ή����Ă���āA���肢���Đ����������B

�戵���ی����@�X�܂ɂ��قȂ�

�戵���ی����@�X�܂ɂ��قȂ�![]()

![]()

�S�����Ă����FP���A���̕ی����k�T�[�r�X��ی���Ђœ������o����������������A��Ă⑊�k�Ɋւ��ăx�e�����ȕ���������ۂ����B �ی��̒m�����L�x�ŁA���������U���s��ȂȂ�FP�Ƃ̂ݒ�g���Ă���A���ۂɎ������k�����ۂɂ́A�����ł�������l�����鎞�Ԃ�����Ď��̑��k����ݒ肵�Ă��ꂽ�B

�����t�@�~���X���A���L���ꏊ�ł̑��k�ɑΉ����Ă����B

���̕ی����k�̃Z�J���h�I�s�j�I���Ƃ��đ��k����̂ɂ��������߁I

�戵���ی����@�S��FP�ɂ��قȂ�

![]()

�戵���ی����������A���k�҂̖ړI�ɉ������L�x�Ȓ�Ă�����B

�܂��A���C�t�v�����ɉ�������Ă����Ă��ꂽ�̂���ۓI�������B

���������U����Ȃ��A���鑊�k�̎��������Ɗ�����B

��2�Ђƍb������A���ЂƂ��킹�ė��p����r���Č_�Ă��ǂ��B

�i���͎��ۂɕ����Ђ��Z�J���h�I�s�j�I���Ƃ��ė��p���܂����B�j

�戵���ی����@30��![]()

�����ی����k��Ё@��Õی���ė�No1

![]()

���[���w���ی���m��̂ɂ������߂̃R���e���c

�q�������܂ꂽ���ɍl����ی��ƌ����u�w���ی��v����Ԃł��B�����̊w����m���ɒ��~�ł��l�C������܂��B���T�C�g�ł͊e�Ђ̊w���ی��̕Ԗߗ����r���A�����̍����������ߊw���ی���A�����Ȋw���ی��̓���������R�~�t���ŏЉ�܂��B

�����ی��I�т̒��ł��A�����O�ɐ��Ƃ̗͂���Ă����������̂�1���u�w���ی��v�ł��B�����g���w���ی��I�т̍ۂɐ��Ƃɑ��k���Ċ������傫��3�̃����b�g���A���̗��R�������ďЉ�܂��B

�q�����Y�܂ꂽ��A�����̎q���̋��玑�����̂��߂Ɋw���ی���a�����ł̒��~���l������͑����ł��B�����A�ǂ���ɂ��Ă������n�߂�ɉz�������Ƃ͂���܂���B�ł́A�ǂ̒i�K����n�߂邱�Ƃ��ł���̂��A�܂������b�g�͂���̂��������܂��B

�w���ی��ł́A���������z�ɒ�������Ԗߗ��i�Ԋҗ��j���ƂĂ���ł��B���������Ԗߗ��́A�ꊇ�������̕��@��p���邱�Ƃɂ��X�ɃA�b�v�����邱�Ƃ��\�ł��B�Ԗߗ����ō��܂ō��߂邽�߂�3�̃|�C���g���Љ�܂��B