�Ԗߗ��̍�������l�C�̃\�j�[�����w���ی��Ƃ́H

�l�C�̍����\�j�[�����̊w���ی�

�����҂������l�C�̊w���ی��͂���������܂����A���̒��ł����ɐl�C�Ȃ̂�

�\�j�[�����̊w���ی�

�ł��B

�l�C�̔閧�́A�����������ɑ��Ė߂��Ă��邨���̑����ł��B

���̖߂��Ă��銄�����u�Ԗߗ��v�Ƃ����܂����A���̕Ԗߗ������Ђ�荂���ƕ]���ł��B

�����A�\�j�[�����̊w���ی��ɂ��A�����̎d�����̈Ⴂ�Ő���ނ̃p�^�[��������܂��B

������Ԗߗ��������ƌ����Ă��A���̕ۏ���e��d�g�݂�m�炸�ɉ������Ă��܂��ẮA�����b�g���ő���܂Ŋ������܂���B

�ł́A�\�j�[�����̊w���ی��͂��������ǂ�Ȏd�g�݂Ȃ̂��B

�܂��A�ǂ�ȕۏ�̃^�C�v���ނ�����̂��A�����b�g�ƃf�����b�g�������Ȃ���������܂��B

�\�j�[�����̊w���ی���2�̎�ނ�����I

�\�j�[�����̊w���ی��̎�ނƂ́H

�\�j�[�����̊w���ی��ɂ�2�̎�ނ�����܂��B

- �w���ی��i���z���j

- 5�N���Ɨ����z���t�w���ی�

��2�ł��B

�w���ی��i���z���j

�w���ی��i���z���j�́A�ی������x�����Ă���Ԃɔz���̎x�������Ȃ��w���ی��ł��B

���̕��A�Ԗߗ��̏�悹�������Ȃ��Ă���A�Ԗߗ����ƂĂ������ł��B

�����̃^�C�v

�w���ی��i���z���j�őI�ׂ�����@�͇T�^�A�U�^�A�V�^��3��ނł��B

�i2015�N���́u�w���ی��i���z���j�v���̔���~���ł������A2016�N1�����畜�����܂����B�j

�����̃^�C�v�ɂ��Ă͎��̍��ڂŏڍׂɐ������܂��B

�q���̉����\�N��

�����\�Ȏq���̔N���0�`8�܂łł��B

�܂��A�q�������܂��140���O����������邱�Ƃ��ł��܂��B

�ی����x�������@�̃^�C�v

�w���ی��i���z���j�őI�ׂ�x�����@�͎���3�ʂ�ł��B

- ��������

- ��������

- �N����

�������ɑS�z���x�����u�ꎞ�����v�͑I�Ԃ��Ƃ��ł��܂���B

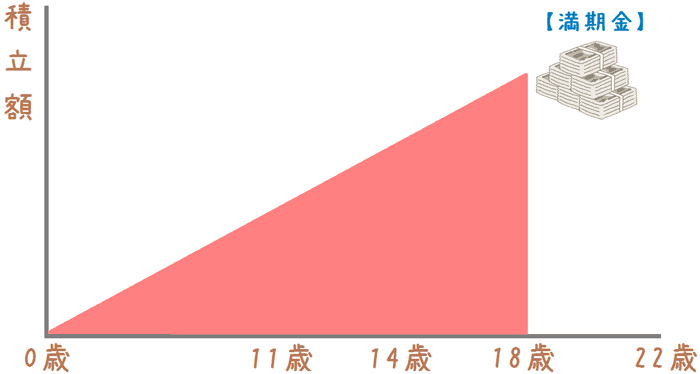

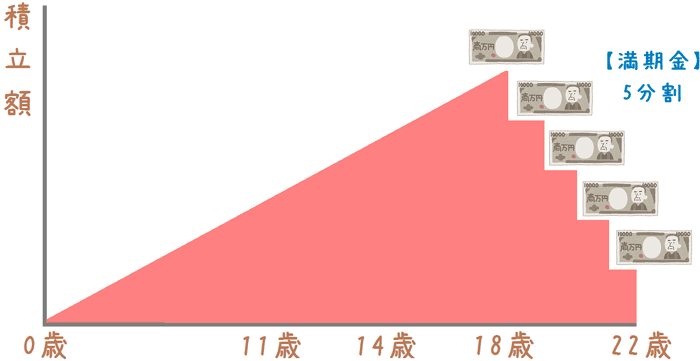

5�N���Ɨ����z���t�w���ی��i�V�K�t����~���j�j

5�N���Ɨ����z���t�w���ی��́A�ی����̉^�p�v���o���ꍇ�A5�N���Ƃɔz�������x������w���ی��ł��B

�ی���Ђ́A�x����ꂽ�ی����������������ʼn^�p���Ă��܂��B

���������^�p�ɂ�藘�v���o�āA�]�������������ƁA���ꂪ�z���Ƃ��Č_��҂Ɏx�����܂��B

��L�̊w���ی��i���z���j�ł́A���������]����́A�ϗ����ɏ�悹����܂��B

�������A���̃^�C�v�ł͈ꕔ��5�N���ƂɌ_��҂Ɏx�����悤�ɂȂ��Ă��܂��B

�����̃^�C�v

5�N���Ɨ����z���t�w���ی��́A���ݑS�^�C�v�̔���~���̂��߉������邱�Ƃ��ł��܂���B

�����̃^�C�v�ɂ��Ă͎��̍��ڂŏڍׂɐ������܂��B

�q���̉����\�N��

- �T�^�F0�`3��

- �U�^�F0�`5��

�Ȃ��A�ǂ�����ꎞ�����������0�`7�܂ʼn����\�ł��B

�܂��A�q�������܂��140���O����������邱�Ƃ��ł��܂��B

�ی����x�������@�̃^�C�v

5�N���Ɨ����z���t�w���ی��őI�ׂ�x�����@�͎���4�ʂ�ł��B

- ��������

- ��������

- �N����

- �ꎞ����

�w���ی��i���z���j�Ƃ͈قȂ�A�������ɑS�z���x�����u�ꎞ�����v��I���ł��܂��B

�ꎞ����������ƁA������������������ی����������ɂȂ�܂��B

���^�C�v�ɋ��ʂ���_

2�̃^�C�v�ɋ��ʂ���̂́A�_��ҁi�e�j�ɖ���̂��Ƃ���������

- �ی����̕������݂��Ə��ɂȂ�

- �w������100%�ۏႳ���

�Ƃ����_�ł��B

����ɂ��A�ǂ���ɉ������Ă��A����̍ۂɂ͕ی����̕��S�Ȃ��Ŋw�������m�ۂ�������ƂɂȂ�܂��B

�������A�ی������ꎞ�������Ă���ꍇ�ɂ́A����ȍ~�ی������҂��Ă���Ƃ��������Ƃ͂���܂���B

�w���������@�̇T�^�A�U�^�A�V�^�Ƃ�

�����̈Ⴂ�ɂ��3�̃^�C�v

�\�j�[�����̊w���ی��͎����ɂ��3�̃^�C�v�ɕ�����܂��B

�ȒP�ɋ敪������Ǝ��̂悤�ɂȂ�܂��B

- �T�^�F���w�A���Z�A��w���w������

- �U�^�F��w���w������

- �V�^�F��w���w���A�݊w������

�T�^�F���w�A���Z�A��w���w������

�ݒ�\�F�w���ی��i���z���j

�T�^�́A�ςݗ��Ă��w������

- ���w�Z����

- ���w�Z����

- ���Z����

���ꂼ��̑��Ǝ��Ɋw��������邱�ƂɂȂ�܂��B

�i�w�̃^�C�~���O�œ��w�����Ɏg�����Ƃ��ł��邽�߁A�g�����肪�ǂ��v�����ł���Ƃ����܂��B

�����A�r���Őϗ��������������ƂɂȂ邽�߁A�ی���Ђ��^�p�ł�����z�������Ă��܂��A�Ԗߗ��͂�◎���܂��B

�܂��A���̃v�����ł̕ی����̕������݂͖����܂ł̑S���ԂƂȂ�܂��B

10�܂łƌ������Z�������͂ł��܂���B

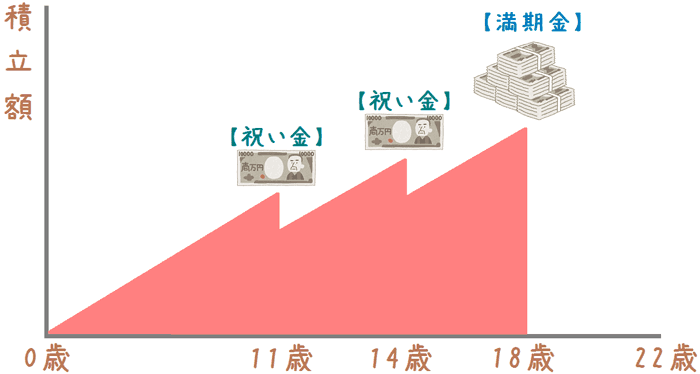

�ی����Ԓ��̊w�����̃C���[�W

�T�^�̊w�����̐ςݗ��ăC���[�W�͎��̂悤�ɂȂ�܂��B

���̃R�[�X�̕Ԗߗ���

| 18�Ε����݊��� | |

|---|---|

| �Ԗߗ� | 102.7% |

�y�Z�o�����z�@�����ҁF30�Βj���@�q���F0�@�������F300���~

�U�^�F��w���w������

�ݒ�\�F�w���ی��i���z���j

�U�^�́A�ςݗ��Ă��w���������Z���Ƃ̃^�C�~���O�ňꊇ�������܂��B

���̂��߁A��w�̓��w���{���N�x�̎��Ɨ��Ƃ��Ďg�����Ƃ��ł��܂��B

�܂Ƃ܂����������K�v�Ȏ����ɑS�z����邱�Ƃ��ł��邽�߁A�ł��g�����肪�ǂ��v�����ƌ����܂��B

�܂��A�����܂łɓr���ł̎��肪�Ȃ����߁A�Ԗߗ����T�^�����悭�Ȃ�܂��B

�g�������3�̒��ōł��ǂ��v�������Ƃ����܂��B

���̃v�������A�T�^�Ɠ��l�ɕی����̕������݂͖����܂ł̑S���ԂƂȂ�܂��B

10�܂łƌ������Z�������͂ł��܂���B

�ی����Ԓ��̊w�����̃C���[�W

�U�^�̊w�����̐ςݗ��ăC���[�W�͎��̂悤�ɂȂ�܂��B

���̃R�[�X�̕Ԗߗ���

| 18�Ε����݊��� | |

|---|---|

| �Ԗߗ� | 106.9% |

�V�^�F��w���w���A�݊w������

�ݒ�\�F�w���ی��i���z���j

�V�^�́A�ϗ��Ă��w������18�`22�܂ł̊Ԃ�5�����Ŏ��v�����ł��B

�g�����Ƃ��ẮA���N�̑�w�̎��Ɨ������p�Ƃ��ėp���邱�Ƃ��ł��܂��B

�܂��A�V�^�͊w�����̍ŏI��肪22�ƂȂ��Ă���A�T�A�U�^�ɔ�ׂ�4�N���т܂��B

���̂��߁A�ی���Ђ��ϗ������^�p�ł�����Ԃ��L�сA3�̃v�����̒��ōł��Ԗߗ����ǂ��ł��B

�X�ɁA�V�^�ł͇T�A�U�^�ƈقȂ�A�ی����̒Z���������ł��܂��B

�ی����̕����������_�����̒�����I�����邱�Ƃ��ł��܂��B

- 10��

- 15��

- 17��

- 18��

�Z���Ԃŕ����I���قǁA�ی���Ђ����z�̐ϗ������^�p�ł�����Ԃ��L�т邽�߁A�X�ɕԖߗ����ǂ��Ȃ�܂��B

���̂��߁A10�܂łɕ������݂����������ꍇ�̇V�^�́A�ł��Ԗߗ����ǂ��Ȃ�܂��B

�ی����Ԓ��̊w�����̃C���[�W

�V�^�̊w�����̐ςݗ��ăC���[�W�͎��̂悤�ɂȂ�܂��B

���̃R�[�X�̕Ԗߗ���

| �����N�� | 10�� | 15�� | 17�� | 18�� |

|---|---|---|---|---|

| �Ԗߗ� | 115.9% | 112.4% | 111.0% | 110.3% |

�\�j�[�����̊w���ی��ɂ͓��@���̕ۏᓙ�͂���́H�H

�w�����ςݗ��ĈȊO�̕ۏ�͂���H

�w���ی��̒��ɂ́A�ςݗ��ċ@�\�����ł͂Ȃ��A

- ���@���̕ۏ�

- �e������̍ۂ̗{��N��

�ƌ������A��Õۏ�⎀�S�ۏႪ�t�������̂�����܂��B

�\�j�[�����̊w���ی��ɂ͂�����Õۏ�⎀�S�ۏ�͂��Ă��܂���B

�������A���ꂾ���炱���A�����Ԗߗ����m�ۂł��Ă��܂��B

��Õۏᓙ�͕Ԗߗ����]���ɂ��Ă���

��Õۏ�⎀�S�ۏ�̂����w���ی��͗D��Ă���悤�ł����A���͑傫�Ȍ��_������܂��B

����́A�K�����{��������Ă��܂��Ƃ������Ƃł��B

����������Õۏ�⎀�S�ۏ�̂����w���ی����u�ۏ�^�̊w���ی��v�ƌ������Ƃ�����܂��B�B

���T�C�g���w���ی������L���O�ł��A�ۏ�^�̊w���ی��͑S�Č��{��������Ă��܂��B

���R�͊ȒP�ł��B

�ۏ�^�̊w���ی��ł́A��Õۏᓙ�̕ۏ���A�ʏ�ϗ����ɏ�悹����闘���Ŋm�ۂ��Ă��邩��ł��B

�Ԗߗ����]���ɂ��Ĉ�Õۏᓙ���������Ă���킯�ł��B

�\�j�[�����̊w���ی��ɂ�����̍ۂ̕ۏ�͂����Ƃ���I

�\�j�[�����̊w���ی��ł́A�ȏ�̂悤�Ȉ�Õۏᓙ��t���Ȃ�����ɁA�Ԗߗ������Ȃ荂���Ȃ��Ă��܂��B

�����A������ƌ���������̍ۂ̕ۏᓙ����Ȃ��킯�ł͂���܂���B

�\�j�[�����̊w���ی��ɂ́A�e�ɖ���̂��Ƃ��������ꍇ�̕ۏ�Ƃ��Ă͎���2������܂��B

- �ی����̕����ݖƏ�

- �w������100%�m��

�w���ی��̐ϗ����Ԓ��ɐe�ɖ���̂��Ƃ��������ꍇ�A���̌�͕ی����̎x�����͕K�v�Ȃ��A�������w������100%�ۏႳ��܂��B

���̂��߁A����̍ۂ̕ۏႪ�S���Ȃ��Ƃ����킯�ł͂���܂���B

�����܂ł܂��āA�\�j�[�����̊w���ی��͓����Ă����ׂ��H

�\�j�[�����̊w���ی��ɂ͂��Љ���������

�����܂ł܂��ă\�j�[�����̊w���ی����l����ƁA���Љ����������w���ی��ł���Ƃ����܂��B

- �Ԗߗ�������

- ����̍ۂ̕ۏ������

�\�j�[�����̊w���ی��́A���������_��������w���ی��ł���Ƃ����܂��B

�w���ی��͉ƒ�̏ɍ��������̂�

�\�j�[�����̊w���ی����ǂ����̂ł���̂͊ԈႢ����܂���B

�������A������ƌ����ĕK������ɉ������Ȃ�������Ȃ��Ƃ����킯�ł͂���܂���B

�q���̔N������^�C�~���O���́A�ƒ�̏ɍ��������̂�I�Ԃ��Ƃ���ł��B

�w���ی���

- �q���͉��Ȃ̂�

- �����炭�炢���߂����̂�

- ���܂łɕ����I�������̂�

- �ǂ̃^�C�~���O�Ŏ��肽���̂�

�ƌ��������ƂŁA�œK�ȏ��i���ς���Ă��܂��B

���̂��߁A���������ɍ������w���ی��������邱�Ƃ���ł��B

��ȉ䂪�q�̂��߂ɁA���Ђ�������ƌ������Ċw���ی���I��ł݂Ă��������ˁB

�ی��̃v�����A��������̕ی��̒����疳���ł��Ȃ��Ƀs�b�^���̈�Õی��������Ă���܂��B

�������ۂɑ��k����7�Ђ̂����A����3�Ђ����ɂ������߂ł��B

���k���ɂ́A�ی��̃����b�g�����łȂ��f�����b�g����������������Ă��ꂽ�B

�u����FP����̘b�������Ă݂āA�������ŗǂ�����ł����A���������I�v

�ƌ����Ă���āA�ی��̊��U�͂����A��ɑ��k�҂��C��������Ă����Ă��ꂽ�B

���������_���A���k��ʂ��ĂƂĂ��M���ł��ALifull�ی����k�Ɍ_������肢�����B

���̌��ʁA���݂͎����ɍ�������Õی��ɉ����ł��ĂƂĂ��������Ă���B

���̌�������̕ی������������肢�������A���̓s�x�œK�ȕی����Ă��Ă��炦�ĂƂĂ��������Ă���B

�܂��A������ɂ��Z���ύX�ⓙ�ɂ����Ή����Ă���āA���肢���Đ����������B

�戵���ی����@�X�܂ɂ��قȂ�

�戵���ی����@�X�܂ɂ��قȂ�![]()

![]()

�S�����Ă����FP���A���̕ی����k�T�[�r�X��ی���Ђœ������o����������������A��Ă⑊�k�Ɋւ��ăx�e�����ȕ���������ۂ����B �ی��̒m�����L�x�ŁA���������U���s��ȂȂ�FP�Ƃ̂ݒ�g���Ă���A���ۂɎ������k�����ۂɂ́A�����ł�������l�����鎞�Ԃ�����Ď��̑��k����ݒ肵�Ă��ꂽ�B

�����t�@�~���X���A���L���ꏊ�ł̑��k�ɑΉ����Ă����B

���̕ی����k�̃Z�J���h�I�s�j�I���Ƃ��đ��k����̂ɂ��������߁I

�戵���ی����@�S��FP�ɂ��قȂ�

![]()

�戵���ی����������A���k�҂̖ړI�ɉ������L�x�Ȓ�Ă�����B

�܂��A���C�t�v�����ɉ�������Ă����Ă��ꂽ�̂���ۓI�������B

���������U����Ȃ��A���鑊�k�̎��������Ɗ�����B

��2�Ђƍb������A���ЂƂ��킹�ė��p����r���Č_�Ă��ǂ��B

�i���͎��ۂɕ����Ђ��Z�J���h�I�s�j�I���Ƃ��ė��p���܂����B�j

�戵���ی����@30��![]()

�����ی����k��Ё@��Õی���ė�No1

![]()

�䂪�q�̂��߂ɗǂ��w���ی���I�Ԃ̂ɂ������߂̃R���e���c

�q�������܂ꂽ���ɍl����ی��ƌ����u�w���ی��v����Ԃł��B�����̊w����m���ɒ��~�ł��l�C������܂��B���T�C�g�ł͊e�Ђ̊w���ی��̕Ԗߗ����r���A�����̍����������ߊw���ی���A�����Ȋw���ی��̓���������R�~�t���ŏЉ�܂��B

�Ԗߗ��������l�C�̊w���ی���1�Ƀt�R�N�����̊w���ی��u�݂炢�̂��v������܂��B���̊w���ی��́A�����ɉ�����2�̃v����������܂��B�ǂ���̃v��������肨���Ȃ̂��A�܂�����ׂ��w���ی��Ȃ̂��A�ڂ����Љ�܂��B

�������c�����̊w���ی������j���[�A�����u�݂��Ċw���v�Ƃ������O�ɂȂ�܂����B���Ƃ��ƕ]���̗ǂ��w���ی��ł������A�X�ɕԖߗ����ǂ��Ȃ��Ă��܂��B���̊w���ی���2�̃^�C�v�̈Ⴂ��A�ۏ���e�A�܂����̕ی��ɂ͓����������ǂ��̂��Љ�܂��B

���{�����́u�j�b�Z�C�w���ی��v�́A�Ԗߗ��������l�C�̂���w���ی���1�ł��B�����A�u�j�����Ȃ��v�Ɓu�j��������v���A�Ⴂ����╪����Â炭������܂��B�j�b�Z�C�w���ی��̎d�g�݂ƕԖߗ��A�ی������ɂ��ĕ�����₷���������܂��B

�����ی��I�т̒��ł��A�����O�ɐ��Ƃ̗͂���Ă����������̂�1���u�w���ی��v�ł��B�����g���w���ی��I�т̍ۂɐ��Ƃɑ��k���Ċ������傫��3�̃����b�g���A���̗��R�������ďЉ�܂��B