以前から返戻率の高さで有名な学資保険

支払った金額に対する戻り率(返戻率)の高さに定評があり、人気が高いのが

フコク生命の学資保険「みらいのつばさ」

です。

富国生命は、さまざまな事情により他社の返戻率が下がる中、高水準の返戻率をキープしている保険会社の1つです。

また、保険料の割引制度があったりと、そうした点から人気を博しています。

富国生命の学資保険は、受け取り方に応じて2つの種類があります。

選んだ受け取り方に応じて返戻率にも影響が出てきます。

どのような受け取り方があり、どのように返戻率に影響が出るのか、

また、総合的に見て、富国生命の学資保険には入っておいたがほうが良いのかも紹介します。

みらいのつばさの基本的な情報を紹介

基本情報を紹介します

まずは、富国生命の学資保険「みらいのつばさ」の基本的な情報を紹介します。

子供の加入可能な年齢

みらいのつばさの加入可能な子供の年齢は0〜7歳までとなっています。

出産前は、出産140日前から加入可能です。

【参考】富国生命『出生前加入について』

加入可能な払込方法

保険料の支払い方法は以下の方法があります。

- 毎月払い

- 半年払い

- 年払い

保険料の一括払いはできません。

しかし、事前に全額分を保険会社に預けておく「全期前納払い」は可能です。

保険料の支払い方法にはどんな方法があるのか?

医療保障等の有無

医療保障や死亡保障と言った、積み立て機能以外の保障は付帯していません。

ただ、ついていない代わりに返戻率が高めとなっています。

ただし、親に万一のことがあった際には以後の保険料の払い込みが不要となります。

そのため、万一の場合の保障自体はしっかりと存在します。

みらいのつばさのの2つの種類とは?仕組みを解説!

富国生命の学資保険は受け取り方で2つに分かれる

富国生命の学資保険「みらいのつばさ」には2つの種類があります。

それらは、受け取り方により

- ステップ(S)型

- ジャンプ(J)型

に分かれます。

以下で、それぞれの仕組みと返戻率等を紹介します。

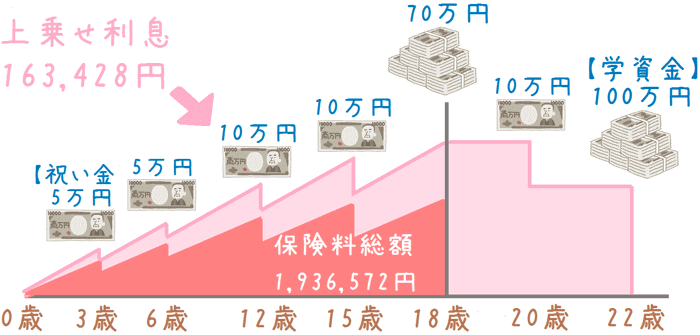

みらいのつばさ ステップ(S)型

ステップ型は、22歳を満期とする学資保険です。

保険料自体は17歳までに払い込みます。

そして、満期までの間に6回のタイミングで祝い金(学資金)の分割受け取りを行うプランです。

満期以外の受け取るタイミングとしては次のように設定されています。

- 3歳:幼稚園入園

- 6歳:小学校入学

- 12歳:中学校入学

- 15歳:高校入学

- 18歳:大学入学

- 20歳:成人

こうしたタイミングで数万円ずつ学資金を受け取ることになります。

メリット

学資金を細かく受け取るため、進学時のお金がかかる時期に使いやすい。

デメリット

学資金を細かく受け取るため、積立額がその都度減り、返戻率が低くなる。

ただし、祝い金を据え置いておくことはできる。

保険期間中の学資金のイメージ

ステップ型の学資金の積み立てイメージは次のようになります。

ステップ型の返戻率

ステップ型の返戻率は次のようになっています。

| ※兄弟割引:無し | 兄弟割引:有り | |

|---|---|---|

| 返戻率 | 108.4% | 109.6% |

【算出条件】 加入者:30歳男性 子供:0歳 学資金:210万円

※表中の「兄弟割引」については後述します。

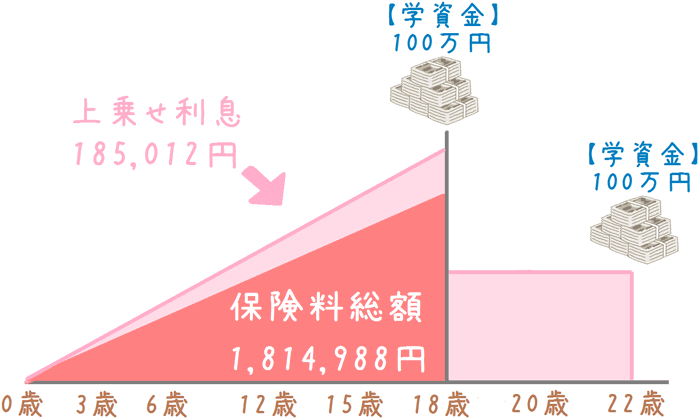

みらいのつばさ ジャンプ(J)型

ジャンプ型は、ステップ型と同様22歳を満期とする学資保険です。

ただ違うのは、受取回数が少ないということです。

ジャンプ型では

- 18歳

- 22歳

の2回に分けて、半分ずつ学資金を受け取ります。

メリット

大学入学時の入学金、就職時の準備金として使いやすい。

また、途中で祝い金として受け取らないため積み立てる金額が増え、返戻率が高くなる。

デメリット

払込み途中で祝い金として受け取ることはできない。

保険期間中の学資金のイメージ

ジャンプ型の学資金の積み立てイメージは次のようになります。

ステップ型の返戻率

ジャンプ型の返戻率は次のようになっています。

| ※兄弟割引:無し | 兄弟割引:有り | |

|---|---|---|

| 返戻率 | 110.2% | 111.4% |

【算出条件】 加入者:30歳男性 子供:0歳 学資金:200万円

みんなで入れば安くなる!?「兄弟割引」とは

兄弟がいると保険料が安くなる!

富国生命には「兄弟割引」という制度があります。

この制度を利用することで、保険料が若干安くなります。

保険料が安くなると払込総額が減りますが、満期時に受け取ることができる学資金の金額は変わりません。

学資保険の返戻率は次の計算式で算出します。

学資金額 ÷ 払込総額 = 返戻率

兄弟割引が適用になることで払込総額が減るため、返戻率がアップします。

兄弟割引の割引額とは?

兄弟割引では、満期の学資金10万円につき、保険料が10円安くなります。

満期時の学資金と割引額との関係は次のようになります。

- 学資金50万円:割引50円

- 学資金100万円:割引100円

- 学資金200万円:割引200円

ポイントは、満期の学資金と言う点です。

ステップ型、ジャンプ型ともに22歳の時点で受け取ることができる学資金のみが対象となります。

そのため。

- ステップ型:3〜20歳時の学資金

- ジャンプ型:18歳時の学資金

は割引額算定の基準とはなりません。

兄弟割引が使える条件とは?

兄弟割引が適用になるには条件があります。

次の条件を満たす場合に、学資保険の保険料が割引になります。

割引条件

- 学資保険の被保険者(子供)の兄弟を被保険者とする、富国生命の他の保険がある

- 上記他の保険の契約者(親)が加入したい学資保険の契約者と同じ

この条件を満たす場合に、二人目の子供分の学資保険の保険料が割引となります。

ここまでを踏まえて、富国生命の学資保険は入っておくべき?

兄弟も加入してるならぜひ加入したい!

ここまでをふまえると、富国生命の「みらいのつばさ」は加入しても良い学資保険だといえます。

特に、兄弟のうち一人がこの学資保険に入っているなら、なおさら加入したいです。

また、加入途中に分割で受け取るタイプの中では、ステップ型はトップクラスの返戻率です。

要所要所で学資金を受け取りる使い方をしたい場合には最適です。

注意点も

ただし、気を付けなければいけないのは、満期が22歳であるという点です。

最終的な学資金の受け取りは必ず22歳になります。

そのため、大学入学時の資金のみを目的として加入するのには適しません。

適しているとすれば、大学入学時のみではなく

- 就職準備金

- 結婚祝い金

等にも用いるような使い方です。

このように、大学入学時のことだけでなく、子供の就職までを見据えた学資保険として使う場合には最適です。

学資保険は家庭の状況に合わせて加入したい

学資保険は返戻率が最も大切です。

ただ、学資保険の返戻率は家庭の状況によって変わってきます。

例えばですが、

- 子供の年齢

- 親の年齢

- 設定したい学資金額

- 学資金を受け取りたいタイミング

こうした事情により、返戻率は変動してきます。

そのため、自分の家庭に最も適した学資保険を選ぶことが大切です。

ぜひ、じっくりとご改定の状況を振り返ってみて、それに合った良い学資保険を選んでくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

我が子のために良い学資保険を選ぶのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

ソニー生命の学資保険は、積み立てた金額に対して帰ってくるお金が多いことでとても人気があります。では、一体どんな保険で、どんなメリットやデメリットがあるのか。また、どれくらいお得なのかを説明します。

明治安田生命の学資保険がリニューアルし「つみたて学資」という名前になりました。もともと評判の良い学資保険でしたが、更に返戻率が良くなっています。この学資保険の2つのタイプの違いや、保障内容、またこの保険には入った方が良いのか紹介します。

日本生命の「ニッセイ学資保険」は、返戻率が高く人気のある学資保険の1つです。ただ、「祝い金なし」と「祝い金あり」等、違いがやや分かりづらくもあります。ニッセイ学資保険の仕組みと返戻率、保険料等について分かりやすく説明します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。