老舗保険会社の学資保険

日本生命といえば、だれもが知っている保険会社だと思います。

そんな日本生命が発売している学資保険が

ニッセイ学資保険

です。

日本生命の学資保険は、返戻率(戻り率)の良さで人気があります。

ただ、その返戻率は保険料の払い込み完了年齢により大きく異なってきます。

どのような設定でどの程度の返戻率がもらえるかを知っておけば、学資保険を選ぶ際に役に立ちます。

以下では、ニッセイ学資保険について、払込み年齢ごとの返戻率と保険料を説明します。

また、他の学資保険と比べて優れているのかどうかも紹介します。

日本生命「ニッセイ学資保険」の基本情報を紹介

ニッセイ学資保険はこんな保険です

まずは、ニッセイ学資保険の基本情報を紹介します。

基本プラン

ニッセイ学資保険は、基本的には以下の2つのプランに分かれます。

- 祝い金なし

- 祝い金あり

これらのプランの中で、さらに払込み完了年齢や子供の年齢等で返戻率が変わってきます。

子供の加入可能な年齢

子供の加入可能な年齢は、2つのプランそれぞれで変わってきます。

- 祝い金なし:0〜6歳

- 祝い金あり:0〜2歳

また、子供が生まれる140日前から加入することも可能です。

設定可能な保険料の払込期間

設定することができる保険料を払い終える期間です。

これも、2つのプランでそれぞれ異なります。

- 祝い金なし:5、10、17、18年間

- 祝い金あり:17、18年間

「祝い金なし」の場合、5歳(5年間)で払込みを終えるという、超短期払いを選べるのが特徴です。

払込期間を短くすることで、保険料全額を保険会社に預けておける期間が延びるため、返戻率がグッと高くなります。

学資金の受け取り方

学資金の受け取り方はコースによって次のとおり異なります。

- 祝い金なし:18、19、20、21、22歳(5回)

- 祝い金あり:5、11、14、18、19、20、21、22歳(8回)

祝い金ありの方は、早いうちから学資金を受け取ることになるため、保険会社に預ける保険料総額が減ってしまいます。

そのため、祝い金なしに比べると返戻率が若干落ちます。

医療保障などの有無

ニッセイ学資保険には、医療保障等の子供の病気やけがに備える保障はありません。

いわゆる「貯蓄型」の学資保険です。

学資保険の「貯蓄型」と「保障型」のメリットとデメリットとは?

その代わりに、返戻率がかなり高くなっています。

ただ、契約者(親)に万一のことがあった場合の「払込み免除制度」は存在します。

そのため、万一の場合にも学資金は満額確保されることになります。

「祝い金なし」と「祝い金あり」それぞれの特徴と返戻率を見てみよう

ニッセイ学資保険の2タイプを比較!

続いては、ニッセイ学資保険の

- 祝い金なし

- 祝い金あり

それぞれのプランを見ていきます。

共に、メリットとデメリットや、学資金の受け取り方を紹介します。

そして、払込み完了年齢ごとの返戻率と保険料を紹介します。

「祝い金なし」タイプの特徴と返戻率、保険料

祝い金なしタイプは、子供が17歳または18歳時点で学資金を受け取ります。

受け取り方法は、18歳から22歳までで5回に分けて受け取ります。

そのため、大学入学時と在学中の学費として使いやすいです。

また、積み立てた保険料を途中で受け取らずに長期間預けておけるため、返戻率が良くなっています。

| 保障内容 | |

|---|---|

| 加入可能な子供の年齢 | 0〜6歳 |

| 契約可能な親の年齢 | 16〜69歳 (払込期間で異なる) |

| 設定できる保険料支払い完了年齢 | 5、10、17、18歳 |

| 学資金受取り年齢 | 18、19、20、21、22歳 |

「祝い金なし」タイプのメリット

「祝い金あり」タイプに比べて返戻率が高いため、効率よく学資金が貯められる。

「祝い金なし」タイプのデメリット

受取りが5回に分かれるため、大学入学時に全額を受け取りたい場合には向かない。

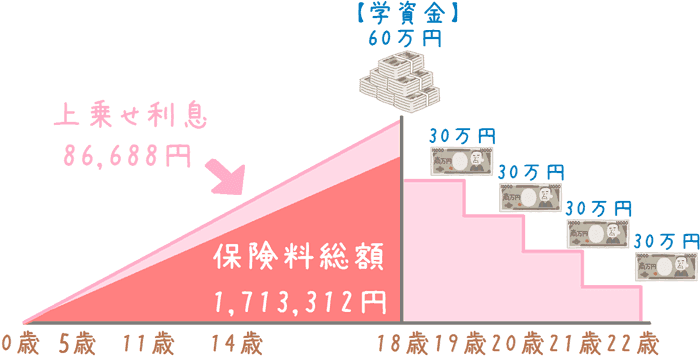

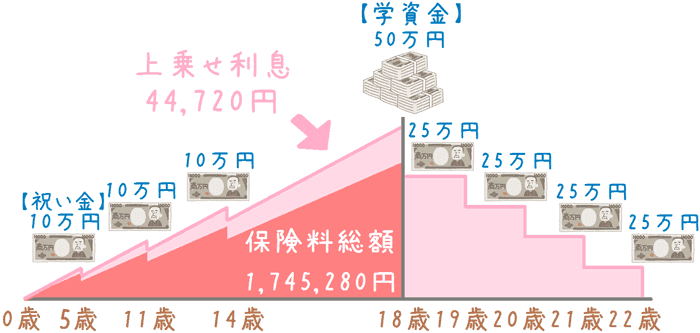

「祝い金なし」タイプの保険料と学資金受取りのイメージ

支払う保険料総額、上乗せ利息、学資金等のイメージは次のようになります。

「祝い金なし」タイプの保険料と返戻率

「祝い金なし」タイプの保険料と返戻率は、払込み完了年齢によってそれぞれ次のようになっています。

なお、学資金は受取り総額180万円に設定して試算しています。

| 保険料払い込み年齢 | 月保険料 | 返戻率 |

|---|---|---|

| 5歳完了 | 25,638円 | 117.0% |

| 10歳完了 | 13,326円 | 112.5% |

| 18歳完了 | 7,932円 | 105.0% |

【算出条件】加入者:30歳男性 子供:0歳 学資金総額:180万円

「祝い金あり」タイプの特徴と返戻率、保険料

祝い金ありタイプは、子供が小さいうちから、小学校や中学校入学前に「祝い金」として学資金を受け取ります。

「祝い金」という名目ですが、積み立ててお金の取り崩しとなります。

それにより、保険会社に預けておく保険料総額が減るため、返戻率はやや落ちます。

| 保障内容 | |

|---|---|

| 加入可能な子供の年齢 | 0〜2歳 |

| 契約可能な親の年齢 | 16〜45歳 |

| 設定できる保険料支払い完了年齢 | 17、18歳 |

| 学資金受取り年齢 | 5、11、14、18、19、20、21、22歳 |

「祝い金あり」タイプのメリット

各種学校入学前に受け取ることができるため、進学準備金として使いやすい。

「祝い金あり」タイプのデメリット

途中で積立金を取り崩すため、「祝い金なし」タイプより返戻率が悪い。

「祝い金あり」タイプの保険料と学資金受取りのイメージ

支払う保険料総額、上乗せ利息、祝い金、学資金等のイメージは次のようになります。

「祝い金あり」タイプの保険料と返戻率

「祝い金あり」タイプの保険料と返戻率は、次のようになっています。

5歳時点、10歳時点での払込み完了設定はありません。

学資金の受取り総額は、「祝い金なし」タイプと同様180万円に設定して試算しています。

| 保険料払い込み年齢 | 月保険料 | 返戻率 |

|---|---|---|

| 18歳完了 | 8,080円 | 103.1% |

【算出条件】加入者:30歳男性 子供:0歳 学資金総額:180万円

ここまでを踏まえて「ニッセイ学資保険」は入っても良い学資保険?

返戻率が高く良い学資保険です

ここまでを踏まえて考えると、ニッセイ学資保険は加入しても良い学資保険です。

返戻率が全体的に高めの設定となっており、支払った総額よりも多く学資金を受け取ることができます。

今回試算した中では、返戻率は103〜117%の範囲となっています。

これは学資保険の中では返戻率が高い部類になります。

なお、学資金総額を最大で300万円の5歳払込み完了で設定すると、返戻率が118.6%とさらに高くなります。

入る場合には「祝い金なし」の短期払いがおすすめ

全体的に返戻率が高めとなるニッセイ学資保険ですが、全てのプランがおすすめというわけではありません。

加入する場合にはより返戻率が高い「祝い金なし」タイプを選びましょう。

また、さらに返戻率を高くするためにできれば短期払いを選びたいです。

5歳払込み完了か、10歳払込み完了のどちらかが理想です。

5歳払込み完了は他社では見られない、ニッセイ学資保険のメリットです。

なお、18歳払込み完了だと返戻率が110%を切ってしまうため、その場合は他社のほうが返戻率が良くなります。

ソニー生命の学資保険:114.1%

富国生命の学資保険:110.2%

ただ、どの学資保険が最適であるかは、子供の年齢等によっても変わってきます。

そのため、各家庭の状況によって選択したいです。

各家庭の状況に合わせた学資保険選びには、専門家への相談が効果的

各家庭の状況に合わせた学資保険選びには、保険の専門家への相談が効果的です。

保険の専門家とはFP(ファイナンシャルプランナー)さんのことで、実際に私も相談して保険に加入しました。

各家庭により最適な学資保険が異なるのは、次のような要因で同じ学資保険の中でも返戻率が異なってくるためです。

- 子供の年齢

- 親の年齢

- 設定する学資金額

- 学資金を受け取る年齢

- 払込みを終えたい年齢

これらにより、どの学資保険が最適であるかは変わってきます。

そのため、加入前にはしっかりとご自分の家庭状況を考慮して選んで行くことが大切です。

ぜひ、お子さんのために良い学資保険に加入できるよう、じっくりと検討してみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

我が子のために良い学資保険を選ぶのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

返戻率が高く人気の学資保険の1つにフコク生命の学資保険「みらいのつばさ」があります。この学資保険は、受け取り方に応じて2つのプランがあります。どちらのプランがよりお得なのか、また入るべき学資保険なのか、詳しく紹介します。

明治安田生命の学資保険がリニューアルし「つみたて学資」という名前になりました。もともと評判の良い学資保険でしたが、更に返戻率が良くなっています。この学資保険の2つのタイプの違いや、保障内容、またこの保険には入った方が良いのか紹介します。

JA共済の学資保険「こども共済 学資金型」には、「すてっぷ」、「にじ」、「えがお」という3つのプランがあり、それぞれ特徴が異なります。返戻率や祝い金等の点から人気がありますが、果たして本当に良い学資保険なのでしょうか。分りやすく説明します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。