まず、独立時に見直しが必要な保険について考える

仕事で独立した場合には保険の何に気を付ければ良い?

結婚や退職等の際、保険の見直しを考える方は多いです。

しかし、仕事で独立した際の保険の見直しというのは、結構見落とされがちです。

何故、独立の際に保険を見直す必要があるかというと、公的保障に関係しています。

独立をすることで、会社員のころに比べて健康保険などの公的保障がやや少なくなります。

公的保障がやや少なくなるとは?

会社員として働いている場合は、会社が保険者となる公的保障(社会保険)に加入しています。

具体的には、次のようなものを指します。

- 健康保険(協会けんぽ等)

- 厚生年金

しかし、独立して個人事業主と言った自営業者になれば、受けられる公的保障は少なくなります。

上記の例で言えば、独立後はそれぞれ次のように変わります。

- 国民健康保険

- 国民年金

それまで公的保障について考える機会がなければ、これらの公的保障の変化には気付きづらいのかもしれません。

公的保障の減少を補う保険への見直しが必要!

仕事で独立した場合には、公的保障の減少を補えるよに生命保険を見直す必要があります。

具体的には、以下の保障ごとに保険を再検討する必要があります。

- 遺族保障

- 医療+所得保障

- 老後の保障

以下では、それぞれの保障に分けて説明します。

万一の時の遺族保障

遺族保障を考える

まずは、遺族保障のことを考えます。

会社員時代に、一家の大黒柱が亡くなった場合、公的保障である「遺族年金制度」で、遺族への保障がある程度受けられました。

遺族年金制度は、国民年金にも存在しますが、会社員の方の厚生年金の場合とはやや制度が異なります。

そのため、遺族保障の見直しが必要となります。

遺族保障を考える際に見直すべき保険は「死亡保険」です。

その見直しの際にちゃんと頭に入れておきたいのが、以下の2点です。

- 遺族年金制度

- 事業用資金の融資

遺族年金制度について

遺族年金制度とは、配偶者が亡くなった場合の公的保障です。

一定の条件を満たした場合に、亡くなった配偶者が受け取るはずだった年金額のいくらかを受け取ることができます。

会社員の場合

会社員であれば、遺族年金制度が充実しているため、自分に万一のことがあった際に、配偶者には比較的厚い保障があります。

(公務員の方も同様です。)

亡くなった方が会社員であれば、遺族には以下の遺族年金が両方支給されます。

- 国民年金の「遺族基礎年金」

- 厚生年金の「遺族厚生年金」、「中高齢寡婦加算」

国民年金の「遺族基礎年金」は、子が18歳になる年度末まで(高校卒業まで)受給できます。

厚生年金の「遺族厚生年金」の場合は、年齢制限なく受給できます。

「中高齢寡婦加算」は配偶者が65歳時点までの受給となります。

そして、65歳以降の遺族となる配偶者は、「自身の基礎年金」+「自身の厚生年金 または 遺族厚生年金の多い方」を受給できます。

個人事業主等自営業の場合

独立した場合は、自分に万が一のことがあった場合に遺族となる配偶者が受給できるのは

国民年金の「遺族基礎年金」のみ

となります。

厚生年金のように

- 遺族厚生年金

- 中高齢寡婦加算

と言った上乗せの保障は受けられません。

上で書いたとおり、国民年金の「遺族基礎年金」は、子が18歳になる年度末まで(高校卒業まで)しか受給できません。

そのため、遺族保障を考える場合には、最低限、子が18歳になって以降、社会人になるまでの保障を考えておく必要があります。

そうした保障を考える場合には、死亡保険のことを考える必要があります。

なお、こうした遺族年金制度については、更に詳しく以下のページでまとめています。

遺族年金の基礎知識〜遺族基礎年金、遺族厚生年金〜

事業用資金の融資を受けている場合について

独立をした際に銀行から事業用資金の融資を受けている場合には注意が必要です。

独立をする際、事業用資金として日本政策金融公庫等から資金を借りることがあります。

「融資」と言えば聞こえは良いですが、これは「借金」です。

自分に万一のことがあれば、遺族が相続拒否をしない限り、この融資額の返済が残ってしまいます。

そのため、事業用資金の融資を受けているのであれば、万一の場合のために死亡保険での返済も考える必要があります。

ただし、団体信用生命保険で、すでに融資額と同額の死亡保険に入っている場合には問題ありません。

どんな死亡保険が必要となる?

以上から、自分の死亡時に配偶者の生活を保障するためには、死亡保険が必要となります。

この場合に考えたい死亡保障の形態は「定期死亡保険」です。

その中でも更に「収入保障保険」が最適です。

収入保障保険は、加入後に徐々に保障額が少なくなっていく死亡保険です。

そしてその分、毎月の保険料は通常の死亡保険に比べて安くなっています。

収入保障保険をどのように使う?

収入保障保険を考える場合には、次の2点に合わせて保険の期間や死亡保障額を決定すると良いです。

- 子どもが社会人になるまでの年数と必要金額

- 事業用資金の融資期間と融資金額

これらを考慮して、保険期間と保障金額を決定することが大切です。

一生涯の保障を考えてはいけない

ただし、死亡保障が必要だからと言って一生涯の保障を考えてはいけません。

必要以上に大きな保障を付けたり、終身死亡保険に入ることは必要ありません。

終身死亡保障は、保険金が必ず支払われる死亡保険であるため保険料が高くなります。

そのため、あくまで、お墓代などの確保のために使うものです。

一定期間の保障を得るためには、定期死亡保険が適役となります。

入院や怪我に備える医療+所得保障

医療+所得補償を考える際に見直すべき保険

会社員でも独立した場合のどちらでも、健康保険制度に加入しています。

両者はどちらも健康保険制度ではありますが、実は一時的に働けなくなった場合の保障内容に違いがあります。

そのため、独立時には一時的に働けなくなった場合の保障として、

- 医療保障

- 所得保障

の2つを考えておく必要があります。

会社員と自営業者の健康保険制度の相違

怪我や入院時に重要になってくるのが健康保険制度です。

- 会社員であれば、会社が保険者となる健康保険

- 自営業者であれば、国が保険者となる国民健康保険

に加入することとなります。

ただ、この健康保険制度は、それぞれ似ているようで違いがあります。

健康保険と国民健康保険で同じ点

会社員の健康保険と国民健康保険の基本的な部分はほぼ同一です。

その基本的な部分とは次の2点です。

- 医療費の本人3割負担

- 高額療養費制度

これらについては、会社員の健康保険も国民健康保険もほぼ同様の保障を受けられます。

健康保険と国民健康保険で異なる点

会社員の社会保険と国民健康保険で最も異なるのは「傷病手当金制度」の有無です。

傷病手当金制度は、会社員の健康保険にはありますが、国民健康保険にはない制度です。

傷病手当金制度とは

傷病手当金制度はあまり知られていませんが、とても重要な制度です。

傷病手当金とは、以下の要件を満たす場合に、会社の健康保険加入者に支給されるお金です。

- 業務以外の怪我や病気である(業務内は労災保険が適用)

- 怪我や病気により働くことができない

- 4日以上、療養のため休むことが必要

- 休んでいる間、会社から給与が支払われない

これらの要件を満たす場合に、標準報酬月額の2/3が傷病手当金として支給されます。

標準報酬月額とは、健康保険や厚生年金の等級を決めるために用いられる基準です。

概ね、「基本給+各種手当(通勤手当は月額換算)」の額を基に決定されています。

なお、傷病手当金の支給期間は、休養4日目から最長で1年6か月間となっています。

支給額が2/3では足りない?

支給額は標準報酬月額の2/3となりますが、その額はほぼ毎月の手取り額とほぼ同等になります。

(正確には、標準報酬日額の2/3が、土日祝日を含む休んだ日数分支給されます。)

というのも、まず会社の給与からは、

- 所得税

- 住民税

- 社会保険の掛金(健康保険+年金(+介護保険))

が控除され、いわゆる税引き後の給与は、税引き前の額の2/3より少し多いくらいになっています。

対する傷病手当金は非課税であり、税金や社会保険料が控除されません。

そのため、その金額は、税引き後の給与とほぼ同等になるわけです。

以上のように、傷病手当金は、最長1年6か月の収入保障となる非常に大きな保障制度です。

会社員の方にとって、一時的に働けない場合の大きな保障となっています。

なお、傷病手当金については、別ページで更に細かく紹介しています。

医療保険を考える際にはぜひ知っておきたい「傷病手当金制度」とは

独立した場合の入院保障に備える必要性

上記のように、傷病手当金は会社員の方が働けなくなった際の収入保障となっています。

しかし、国民健康保険にはこの傷病手当金制度がありません。

つまり、独立してしまうとこうした傷病手当金制度は利用できなくなるわけです。

そのため、一時的に働けなくなった場合の所得保障として、医療保険をしっかりと見直しておく必要があります。

医療保険をどう見直せばよい?

医療保険を見直す場合には、入院が長引いた場合に備えて入院日額保障を増額することが必要です。

入院日額保障とは、入院一日あたりで保険金が支払われる保障です。

入院時の入院日額は、万一の際の収入保障にもなります。

この金額を、1日あたり10,000円程度は確保しておきたいところです。

この場合の医療保険には、「終身医療保険」で加入をしておきたいです。

終身医療保険であれば、早期に加入して払込を済ますことで一生涯の医療保障を得られます。

医療保障であれば、リタイア後の老後であっても役に立ちます。

更に、独立した場合、医療保障の保険料が業務上の経費として扱うことができることもあり、節税にもなりえます。

そのため、独立した方の場合、医療保険は必ず見直しておきたいです。

老後の生活に備えるための保障

老後の生活のための保障の見直し

最後に、老後の生活のための保障の見直しです。

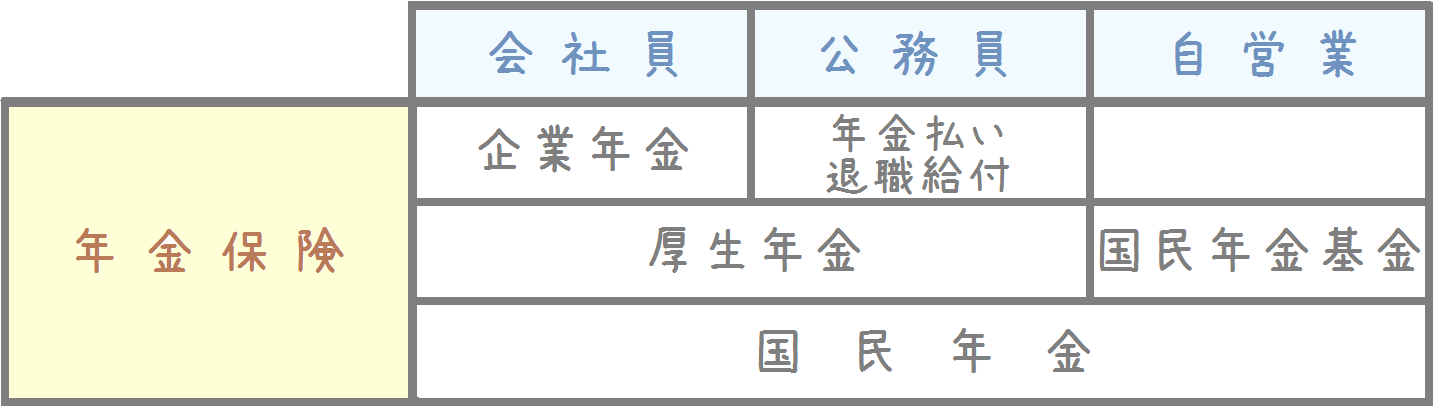

これには、公的年金が大きくかかわっています。

公的年金では、

- 会社員の方は厚生年金

- 自営業の方は国民年金

にそれぞれ加入します。

これらの公的年金は、名前こそ似ていますが将来受け取ることができる年金額に大きな違いがあります。

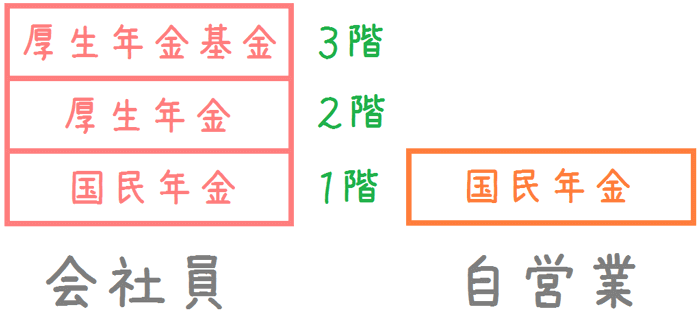

厚生年金は3階建て、国民年金は1階建て

割とよく聞く言葉ですが、

- 厚生年金は3階建て

- 国民年金は1階建て

と言います。

これはどういうことかというと、厚生年金では最大で3種類の年金を受け取ることができ、国民年金では1種類の年金を受け取ることができるということです。

厚生年金では、実際に年金を受け取る際に最大で次の3つの年金を受け取ることができます。

- 国民年金

- 厚生年金

- 厚生年金基金(任意加入)

そのため、年金額が国民年金のみの型に比べて多くなります。

対して、国民年金に加入している方は、実際に受け取る際には「国民年金」のみしか受け取ることができません。

どのくらい金額に差が出る?

実際にどのくらい受取額に差が出るのかは、人それぞれとなってしまいます。

ただ、統計資料によるとおおむね次のような金額となります。

- 厚生年金:147,513 円

- 国民年金:54,497円

【出典】厚生労働省『平成26年度 厚生年金保険・国民年金保険の概況』

こちらの統計資料によれば、毎月の受取額に9万円強の違いが出ることになります。

これは大きな違いといえます。

そのため、国民年金のみへの加入となる自営業の方の場合、国民年金に加えて老後に受け取ることができるお金を自分で用意しておく必要があります。

自営業の場合は「小規模企業共済」で老後に備えよう

自分のために年金を用意する場合、定番なのが「個人年金保険」です。

実際に、個人年金保険は老後の資金作りとして多くの方に利用されています。

ただ、個人事業主等の自営業者の方にはよりおすすめなものがあります。

それは、小規模企業共済です。

小規模企業共済とは?

小規模企業共済とは

- 個人事業主

- 会社役員

と言った方が加入することができる、個人向けの積立制度のようなものです。

毎月1,000円〜70,000円を積み立てることができ、240か月以上支払うことで、将来最大で支払額の120%を受け取ることができます。

そして何よりこの制度が凄いのは、積立てるために毎月支払った金額が全額損金となることです。

支払った分全額が、所得税や住民税算定の基礎となる所得から控除できるのです。

これは、小規模企業共済における最大のメリットといえます。

個人年金保険では、こうした税制措置は受けられません。

(年金4万円が限度となる、個人年金保険料控除のみとなります。)

このメリットがあるため、個人年金保険よりも小規模企業共済の方がおすすめと言えます。

なお、この小規模企業共済についてさらに詳しく別ページでもまとめております。

個人年金のように使えて節税効果も高い「小規模企業共済」とは

小規模企業共済をどのように使う?

この小規模企業共済ですが、個人年金保険の代わりとして使うことができます。

やり方は簡単で、毎月一定の金額を設定して積み立てていけば良いだけです。

そして、240か月以上支払ったところで、それを解約して受け取ります。

受け取りの際には、

- 一括受取り

- 分割受取り

のどちらかを選ぶことができるので、その際に分割受取りを選べば個人年金保険のように使うことができます。

人生設計をしっかりと描こう

独立時にはできるだけ早めに保険の見直しをしましょう

以上のように、仕事で独立した際にぜひ考えておきたいのは、

- 遺族保障としての「収入保障保険保険」

- 医療+所得保障としての「終身医療保険」

- 老後の保障としての「小規模企業共済」

となります。

会社員時代に加入していた保険があれば見直しは必ず必要です。

その理由は、会社員時代とは、リスクに対しての備えるべき金額が変わってくるためです。

そのため、できるだけ早めに加入している保険の見直しを行っておくべきです。

ただし、闇雲に高額の保険に入れば良いというわけではありません。

保険料は月々の出費となりますから、できるだけ抑えられるに越したことはありません。

ましてや、独立したばかりで収入に不安がある時期であればなおさらです。

そのため、本当に必要な保険を厳選して加入する必要があります。

より深く生命保険を知るのにおすすめのコンテンツ

若い内の保険加入は後回しになりがちです。しかし、若い時に最低限必要な保険に加入しておくと、結婚したり歳を重ねたりした時の負担が少なく済みます。20代や30代の独身の方、子供のいない夫婦、子供のいる夫婦が検討しておきたい保険を説明します。

40代や50代の方のご家庭では、家計支出が多く生命保険の事を考える余裕はあまりありません。しかし、この年代は老後に向けての保険の転換期でもあります。40代から50代の男女それぞれが入っておきたいおすすめの生命保険や、見直し方法を紹介します。

/>

/>

医療保険や死亡保険のことを考える際に、社会保険制度のことを知っておくと無駄のない保険選びができます。医療保険等で備えるべきなのは、社会保険制度で足りない部分なのです。各種社会保険制度について分かりやすく紹介していきます。