定年退職時は社会保障の大きな節目

定年退職を迎える日は、人生において大きな節目の一つであると言えます。

社会人になってから長年続けてきた生活に一区切りがつくことになります。

そして、社会保険についても定年退職は大きな節目の一つとなります。

それまで会社などから受けていた社会保険が一区切りとなります。

なお、ここでは「社会保険」とは、

- 健康保険

- 年金

のことを指します。

そうした社会保険も含めて、定年退職時に考えたい保険等のことについて、以下では、

- 健康保険や年金等の社会保険

- 会社での団体保険

- 相続対策としての保険

の面から紹介します。

健康保険について考える

健康保険の変化

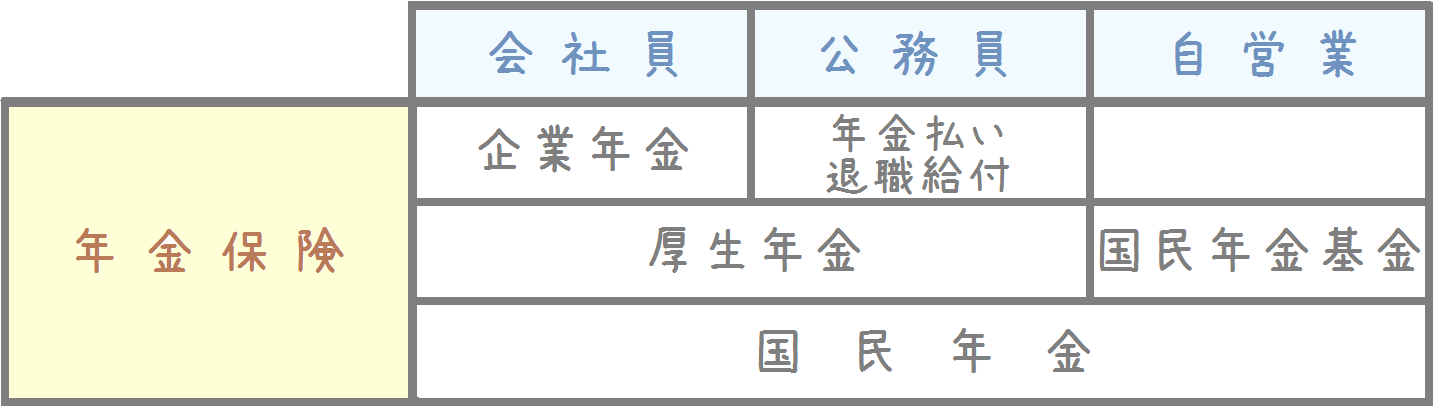

健康保険については、会社勤めの方であれば会社が保険者となる「健康保険組合」に、公務員の方であれば国や自治体が保険者となる「共済組合」の健康保険制度に退職時まで加入して、保険証を受け取っていたと思います。

社会保険制度の全体像〜仕事毎の加入している社会保険制度の違い〜

これらは仕事先が保険者となる健康保険であり、会社と加入者が折半で保険料を負担しています。

しかし、退職後には職場が保険者となる健康保険には原則加入できません。

会社に所属がなくなるわけですから、当然と言えば当然ですよね。

ただ、一部健康保険組合では退職後、任意で2年程度延長加入できるものもあります。

任意継続組合員制度と呼ぶ場合もあります。

退職後の健康保険

以上のとおり、退職後にはそれまでと同じ会社での健康保険には原則加入できません。

そのため、退職後の健康保険制度としては基本的に以下の3通りが考えられます。

- 国民健康保険に加入(75歳からは後期高齢者医療制度に加入)

- 社会保険の任意継続(2年が限度)

- 配偶者の保険組合の扶養に入る

国民健康保険にしても、任意継続にしても、退職までは給与から天引きされていた保険料を自分で納めることになります。

普段は天引きされていたため保険料を意識したことはあまりないかもしれませんが、いざ毎月自分で払おうと思うと結構大きな金額になります。

任意継続の場合の保険料例

退職後の保険料の例ですが、会社員の方の多くが加入している協会けんぽの任意継続の場合以下のようになります。

協会けんぽの場合は、退職後の任意継続保険料は、退職時の標準報酬月額に準じます。

(標準報酬月額とは、保険料算出の基準となる税引き前給与月額です。)

ただし、退職時の標準報酬月額が280,000円を超えていた場合には、280,000円となります。 参考:協会けんぽ『(3)保険料の額』

参考:協会けんぽ『(3)保険料の額』

その標準報酬月額を保険料額表に当てはめると毎月の保険料が分かります。

定年退職の場合、標準報酬月額が280,000円の方が多いのではないかと思います。

その場合の毎月の保険料は、東京都の場合で16,128円となります。

(仕事先の所在地により保険料は若干異なります。)

保険料額表はこちらから見ることができます。参考:協会けんぽ『保険料額表』

以上のように退職後の保険料は大きな負担となります。

そのため、お金を無題にしないためにもやはり老後のライフプランを考えることは非常に重要です。

年金制度について考える

年金制度について

会社などにお勤めの間は、年金の掛金は毎月給与からの天引きで支払っていたと思います。

その掛金については、原則定年退職後には支払う必要はなくなります。

それは、年金の最高加入期間を満たしているからです。

年金の最高加入期間について

年金制度は、最高で40年間加入します。

その期間加入することで、65歳から満額の国民年金と厚生年金(共済年金)を受け取ることができます。

そのため、定年退職時で、40年間(480か月)分、年金の掛金を支払っている場合には、それ以上掛金を支払う必要がありません。

年金のを受け取るための最低加入期間について

年金を受給するためには、最低限の加入期間があります。

その期間とは、25年(300か月)です。

25年間分の掛金の支払がないと、年金を受給することができなくなります。

なお、最低加入期間は昭和27年4月1日までに生まれた方は20年ですが、それ以降1年ごとに最低加入期間が1年延び、昭和32年4月2日生まれ以降の方は25年間の加入が必要となっています。

国民年金の任意継続について

以上のように、年金制度には25年間の加入(掛金の支払い)が必要となります。

そして、その期間を満たすと、65歳から公的年金を受給することができます。

現在の年金制度では、60歳から65歳まで年金を受け取るまでの待機期間があります。

そしてその待機期間の間には、国民年金の任意継続をすることができます。

任意継続の間には、

- 最低加入の25年(300か月)に満たない場合に足りない分を支払う

- 40年間(480か月)の間に未納があればその分を支払う

ということができます。

そうすることで、65歳から受け取ることができる年金額を増やすことができます。

年金の掛金の負担は生じてしまいますが、将来受け取ることができる年金額を増やすことができます。

そのため、65歳から受け取ることができる年金額と照らし合わせて、任意継続をするかどうか考えることが大切です。

団体保険の面から考える

団体保険にご用心

退職時に気を付けたいのは「団体保険」です。

団体保険とは、一定の人数以上の加入を条件に保険料を割り引いた生命保険です。

企業などが任意で加入者を募集し、企業内の窓口を設けて加入しています。

そうした団体保険は、働いていると職場内で結構勧誘されることがあります。

それは、ある程度加入者の規模がないと団体保険を維持できないからです。

実際に、団体保険は同じ保障内容でも、個人で保険に加入するより安く加入できます。

そのため、結構加入している人も多いと思います。

ただ、以前「団体保険の落とし穴」にも書きましたが、団体保険には注意が必要です。

その理由は

退職後は団体保険は継続加入することができない

ためです。

退職と団体保険

団体保険は、あくまで職場内の団体を被保険者とする保険ですので、退職すると継続加入することができません。

そのため、団体保険に加入している場合に、退職時に選ぶことができる選択肢は

- 個人で同内容の保険に入りなおす

- 団体保険から脱退する

のどちらかしかありません。

そして、仮に個人で同じ内容の保険に入りなおしたとしても、

- 個人での加入であること(加入の規模が小さいこと)

- 加入年齢が高いこと

から、保険料はかなり高いものとなってしまいます。

以上のとおり、退職時に保険が団体保険しかない場合は非常に危険です。

そのため、できるだけ退職時までに払い込んでおける終身タイプの医療保険は退職までに加入しておきたいです。

相続対策としての保険

相続対策としての生命保険

これまで、生命保険は自らの病気リスクに対する保険でした。

ですが、退職後には相続対策としても用いることがあります。

その方法は、高額の生命保険に加入し、死亡保険金の受取人を妻や子などにするという方法です。

ここで、相続対策というのは民法上と税法上の2つがあります。

以下ではそれぞれに分けて説明します。

民法上の相続対策

民法上の相続対策とは、民法上の相続財産の分割に関しての対策です。

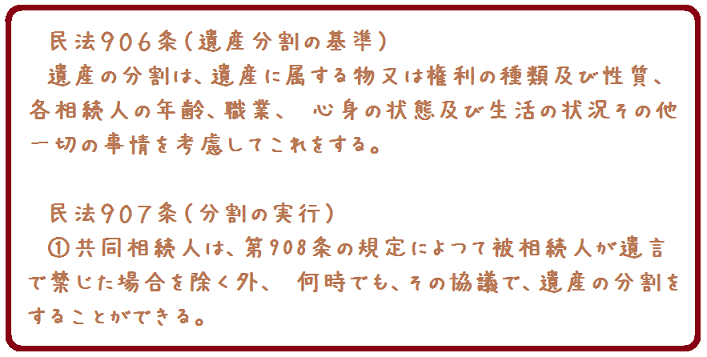

遺産分割について、民法では以下のように規定されています。

ここで重要なのは、分割の対象となるのはあくまで「遺産」であるという点です。

「遺産」とは、被相続人(死亡者)の固有財産のことを言います。

生命保険の死亡保険金は、生前に被相続人(死亡者)が保険料を払っていたものですが、その受け取りは受取人(相続人)が行います。

そして、死亡保険金が支払われた場合、あくまで受取人(相続人)の固有財産となります。

そのため、死亡保険金は遺産分割の対象となりません。

以上から、生命保険を利用しての民法上の相続対策としては、死亡保険金が遺産分割の対象とはならないという点に非常に大きな意味があります。

税法上の相続対策

民法では、生命保険金の形で遺産を受け取ると、被相続人の固有財産ではなく、相続人の固有財産として扱われ、遺産分割の対象にならないと書きました。

しかし、税法上は民法上の扱いとは異なります。

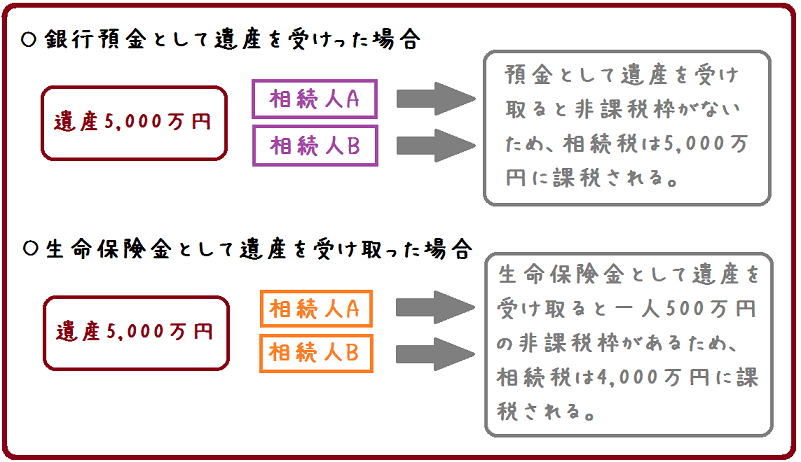

税法上、生命保険金の形で遺産を受け取っても、その遺産には相続税が課税されます。

では、生命保険金の形で遺産を受け取ることに全くメリットがないかというとそうではありません。

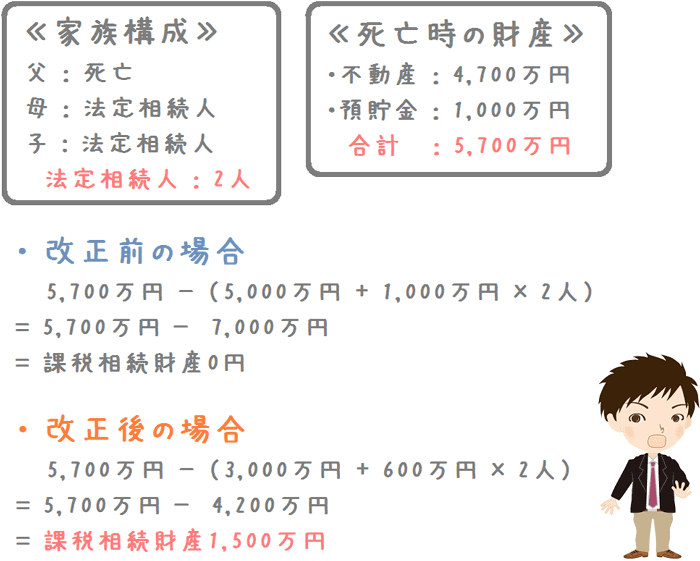

生命保険金の形で遺産を受け取ると、相続人一人につき500万円の非課税枠があります。

例えば、銀行預金として遺産を受け取った場合と比較すると以下のようになります。

以上のように、税法上でも生命保険による相続対策は、相続税を減税できるというメリットがあります。

退職に向けての生命保険の見直しはしっかりと行いましょう

生命保険を活用して老後の生活にしっかり備えましょう

以上、定年退職時に考えたい保険でした。

退職後には、生命保険を相続対策としても用いる必要が出てきます。

しかし、もちろん、自分の長生きリスクに備えて本来の目的で生命保険を使う場面もあります。

そのため、定年退職後には、自分のライフプランを改めて考えた上で、保険を検討することが有効です。

その場合には、無料で保険相談をすることができるサービスが役に立ちます。

保険の専門家に相談することで、老後の人生設計がより明確に立てられます。

保険の専門家とは?

保険には、FP(ファイナンシャルプランナー)という専門家が存在します。

FPさんは、保険だけでなく人生設計や金融に関する専門家です。

そのため、老後の人生設計を考えるうえで最適な相談相手です。

私自身、LIFULL保険相談という無料の保険相談会社のFPさんに相談して保険に加入しました。

人生のその時々において、必要なお金のことも交えながら保険を提案してもらえるので安心感があります。

老後のお金のことについてはわかりづらいことも多く、不安があるかと思います。

しかし、プロの視点で、老後の人生設計を考えるために必要な、お金と保険に関する提案をしっかりしてもらえます。

より深く老後の保険を知るのにおすすめのコンテンツ

老後に年金暮らしとなる際、夫婦二人であれば何とかなります。ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。

相続税は多くの人が自分には関係ないと思いがちですが、平成27年から相続税の控除枠(非課税枠)が縮小されたことに伴い、相続税が課税される人が増えました。少しでも相続税を節税するために、終身保険の解約返戻金を活用した対策方法を紹介します。

死亡時に必ず保険金を受け取ることができる終身死亡保険(終身生命保険)は各社から様々な商品が出ています。また、学資保険のかわりとしても活用することができるため、応用の幅は広い保険です。そうした終身死亡保険について、コメント付きで比較します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。