保険相談に行く前に実際の相談風景を見てみましょう

保険相談は分かりやすく保険のことを教えてくれます

保険の見直しや加入を考える際の手段の1つに保険相談の利用があります。

でも、保険相談を申し込む場合に、ちょっと不安になる方もいらっしゃいます。

- どんな雰囲気なんだろうか

- 難しいことは聞かれないだろうか

そういう点で不安になることって確かにあります。

実際に、私も保険見直しを思い立ち、初めて相談に行く前は少し緊張しました。

でも、実際に相談してみると、拍子抜けするくらい普通です。

ファイナンシャル・プランナー(以下、FP)さんは慣れているため、分かりやすく親切に対応してくれます。

ちょっと再現してみます

ただ、実際にどんな感じなのかは、相談前に知っておければより安心ですよね。

そこで、保険相談を8社も体験してしまった私が、相談風景を再現してみます。

各社細かい違いはありますが、概ねこんな感じと言うのがわかっていただけるかと思います。

では、申込みの段階からご紹介します。

まずはネットで申込み。嘘を書かないことが重要!

無料相談は申し込むことから始まる

当然と言えば当然ですが、まずは無料保険相談を申し込みます。

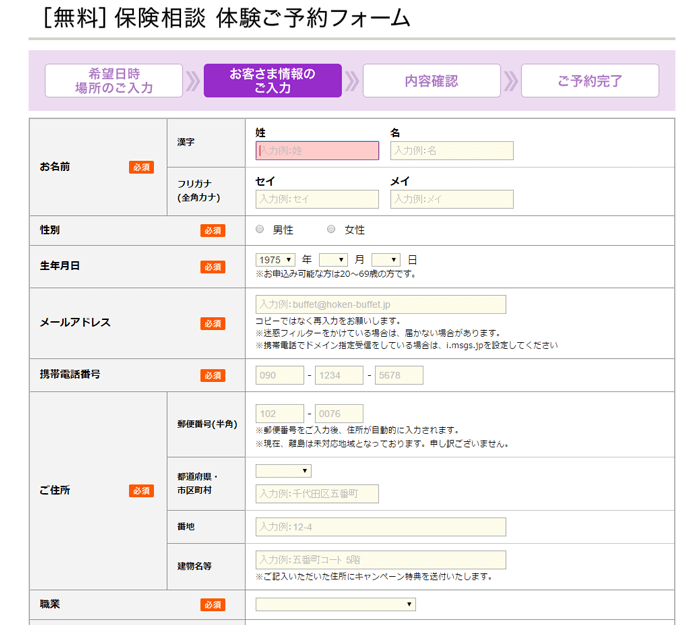

どこの無料保険相談会社でも、次のような申込みフォームがあります。

そこに必要な情報を入力して行きます。

無料保険相談申込フォームの例

申込み時の注意点

申込みの際に注意したいのは嘘を書かないという点です。

最初に年齢や住所等を偽って申し込むと、後々困ることになります。

いざ、保険を申し込むとなった場合に、申込書にも住所や氏名は必ず記入します。

その際、当初の情報と異なっていたらとても気まずいですよね。

そのため、申し込みの際は嘘を書かずに正確に記入しましょう。

相談場所はどこがいい?

無料保険相談の場合、次のような場所で保険相談を行います。

- 自宅

- 会社

- ファミレス等飲食店

- 保険相談会社

この中でおすすめはファミレス等飲食店です。

自宅や会社だとちょっと緊張してしまいますが、ファミレス等ではそんなに硬くならず話せます。

実際、私はすべての面談をファミレスで行いました。

ちなみに、飲食店で面談をする場合、自分が飲み食いしたお金は原則自分持ちになります。

申込み時にも、その旨が書いてあることが多いです。

ただ、FPさんによっては二人分出してくれる人もいるので、こればっかりはさまざまですね。

申込み後はメールで連絡が来ます

申込みが完了すると、受け付けた旨のメールが送られてきます。

そのメールには「後日、担当FPから直接ご連絡差し上げます」と書かれています。

申込み確認メールが届いた後、その日か翌日くらいには担当FPさんから連絡が入ります。

(連絡はメールの場合が多いですが、電話でくることもあります。)

![]()

初めまして!

この度担当させていただくFPの田中と申します。

よろしくお願いいたします。

ご相談は、ご希望とおり7月1日の18時から××駅の△△というファミレスでお願いいたします。

当日はお気をつけてお越しください。

申込みの時点で入力した希望日程のとおりであれば、このように相談が確定します。

(申込み時点では希望日程が入力できない相談会社もあります。)

もし、日程の調整が必要であれば、このメールや電話で再度調整をすることになります。

日程が決まればいざ初の相談です!

保険相談1回目の様子⇒保険の説明と備えたいことの探求

保険相談1回目は2時間くらい見ておきましょう!

7月1日、相談当日です。

18時にファミレスの前でFPさんと対面し、店舗の中で相談が始まります。

初回の相談はだいたい2時間程度と思っておけば間違いないです。

長谷川さん、初めまして!

FPの田中と申します。

どうぞよろしくお願いいたします!

今日は、一通りお話を伺ったり、説明をさせていただくので大体2時間くらいかかると思います。

お時間は大丈夫ですか?

こちらこそ初めまして。

相談を申し込みました長谷川です。

初めてでいろいろわからないんですが、よろしくお願いします。

時間のことは大丈夫です。

ありがとうございます。

では、よろしくお願いします。

今回は、まず最初に保険の仕組みを全体的に説明させていただきます。

その話が終わった後、長谷川さんが今回どんなことに備えたいのかをお聞きしていこうと思います。

分かりました。

でも、私は保険のことってほとんど分からないんですが大丈夫ですか?

全然問題ありません!

保険の「ほ」の字からちゃんとご説明します。

相談される方は皆さん保険のことをよく知らない方ばかりですから大丈夫ですよ!

安心しました。

じゃあよろしくお願いします。

最初に保険についての説明を受けます

では、保険とはどんなものかを説明していきます。

まず、保険には3つのタイプがあります。

「終身保険」、「定期保険」、「養老保険」と言うものです。

終身保険と言うのは・・・

・・・

このように、保険には種類によってそれぞれ得意なものがあるので、備えたいことにあった保険を選ぶことが大切なんです。

なるほどー、そういう風になってるんですね。

なんとなくですが、少し保険のことがわかったような気がします!

このように、FPさんは、最初にしっかりと保険の説明をしてくれることがほとんどです。

そのため、保険のことが良く分からなくても心配いりません。

続いて相談者の備えたいことを探っていきます

それじゃあ、次は長谷川さんがどんなことに備えたいかをお聞きしていきますね。

今回長谷川さんが備えたいのは、入院した時のことですか?

それとも、万一死亡した場合のことですか?

あとは、老後の生活費のことですか?

入院した時のことに備えたいと思っています。

今は健康でも、やっぱり将来病気になった時のことを考えると不安になります。

それだと「医療保険」のことを考えていくのが良いですね。

将来の入院の保障としては、先ほどご説明させていただいたように、一生涯の保障として終身の医療保険に入るのが最も良いです。

ちなみになんですが、旦那さんは死亡保険には入っていますか?

はい!夫は死亡保険に入ってます。

子供が生まれた時に、万一のことに備えて3,000万円の死亡保険に入っておいたんです。

それなら安心ですね。死亡保険の金額もちょうどいいと思います。

お申し込みの時に、長谷川さんは共働きと伺ってましたし、万一のことがあっても大丈夫そうですね。

それでは、今回長谷川さんに必要なのは医療保険のみということになります。

長谷川さんに最適な医療保険の保障額等のためにお聞きするんですが、現在加入している健康保険は会社のものですか?

それとも国民健康保険ですか?

会社の保険証を持っています。

分かりました!

お仕事は今後もずっと続けられる予定ですか?

今のところは今後もずっと働いていこうと思っています。

でも、それって医療保険のことに何か関わってくるんですか?

会社で加入している健康保険には、傷病手当金という制度があり、万一病気等で長期間働けなくなった場合に手当金が出るんです。

この制度は国民健康保険には無いものなんですが、医療保険を考える際には傷病手当金の有無が影響してくるんです。

具体的には、入院1日当たりの保険金額を考える場合に、会社の健康保険加入者の方であれば5,000円程度で良いですし、国民健康保険であれば10,000円くらいで考えておいた方が安心です。

加入している健康保険制度によりこんな違いが出てくるんです。

保険証って全部同じかと思ってたけど違いがあるんですね。

知りませんでした。

保険証のことってなかなか意識することってありませんよね。

では、これまでの点を踏まえて、長谷川さんには入院一日当たりの保障が大きすぎない医療保険をご提案していきたいと思います。

また、保険の期間については、入院の保障は一生涯必要となりますので終身タイプでご提案しますね。

終身タイプの医療保険が良いのは先ほど聞いたんですが、でも保険料って高くないんですか?

それについては心配いりません!

終身というと高く思われがちなんですが、実はだいぶ安いんです。

30歳の方なら、大体保険料は月2,500円くらいで済みますよ!

このような感じで、相談者に必要な保険を探っていきます。

今回は医療保険となりましたが、死亡保険や学資保険、個人年金になることもあります。

FPさんは、備えたいことと必要な保険を結び付けてくれるので、

「こんな保険に入りたい!」

ということが分からなくても、心配いりません。

相談者の希望から保険をさらに絞っていきます

具体的な保険の提案は次回になるんですが、その参考に長谷川さんに何点かお聞きしたいと思います。

まず、現在長谷川さんが入っている保険に、入院の保障が付いているものはありますか?

うーん…今は特に保険に入っていないのでないと思います。

分かりました!

では、続いてなんですが、保険のことで何かご希望とかはありますか?

例えば

「保険料はとにかく安いほうが良い」とか

「がんには特にしっかり備えたい」とか

他に思い付くことがあれば何でもおっしゃってみてください。

そうですねー、私は両親ががんになっているので、がんにはしっかり備えたいと思っています。

あと、やっぱり保険料は安いにこしたことはないですよね。

でも、やっぱり安いものは悪い保険なんですか?

もちろん、保険料に比例する部分はありますが、全てがそうではありません。

同じ内容でも保険料が大きく違うこともあります。

最近は、安い保険でも良いものはたくさんでているんです!

がんにも手厚く備えたい場合には、がん保険のことも考えた方が良いかもしれません。

それじゃあ次回は、終身タイプの医療保険とがん保険の両方をご提案していきます。

どちらも特に長谷川さんにおすすめできそうなものを3社分ずつくらい持ってきてみますね。

はい、分かりました。

どんな保険を教えてもらえるのか楽しみにしてますね!

ちょっと簡単に書きましたが、このように、加入者の希望などを聞いていきます。

そうすることで、その人にあった保険を探っていくわけです。

FPさんに希望を伝える場合は、遠慮なくいってみたほうが良いです。

そうすることで、より具体的に保険をさがしてもらうことができます!

最後に次回の日程を調整して終了です

それでは、今日は以上で終了になります。

長時間お疲れさまでした。

次回なんですが、ご都合の良いお日にちはありますか?

じゃあ、1週間後の7月8日の18時からはどうですか?

はい!その日そのお時間で大丈夫です!

では、また来週よろしくお願いします!

お気をつけてお帰りください!

これで1回目の相談は終了になります。

所要時間は大体1時間半〜2時間くらいです。

流れとしては、このように1回目で話を細かく聞いて、2回目にじっくり提案と言う形が多いです。

ただ、中には事前に電話で質問をして、初回から提案をする相談会社もあります。

個人的には、このようにじっくり話を聞いて2回目から提案を受ける方が好みです。

保険相談2回目⇒具体的な保険商品の提案

具体的な保険の提案をしてもらいます

今日もよろしくお願いします。

では、ご提案に移る前に、前回お話をさせていただいてからから、何か疑問点などはございませんでしたか?

特に分からない点とかはなかったので大丈夫です!

よろしくお願いします。

それは良かったです!

今回は、前回お聞きした話をもとに、おすすめの医療保険とがん保険を選んできました。

3つずつあるので、それぞれ違いと保険料をご紹介していきますね。

まず医療保険の1つ目なんですが、保障内容は…となっています。

メリットは手術時の保険金が高い割に保険料が安い点です。

デメリットは支払方法が一生涯の終身払いしか選べない点です。

保険料は毎月1,600円となっています。

2つ目は…

3つ目は…

というように、それぞれこういったメリットとデメリットがあります。

みんな結構安くて充実してるんですね。

1つ目と2つ目の医療保険の違いをもう少し詳しく教えてもらえますか?

はい!

1つ目は、入院時の保障が「がん」「脳血管疾患」「心筋梗塞」といった三大疾病の場合に無制限になる等、入院時の保障がかなり手厚いです。

先進医療の保障も終身タイプのため安心感があります。

その代わり、通院の保障はついてなくて、その点がちょっとデメリットです。

ただ、保険料は抜群に安いんです。

2つ目は、入院時の保障は60日までとなっており平均的な内容です。

ただ、入院した後の通院でも1日当たり5,000円の保険金が支払われるというメリットがあります。

また充実した健康相談などの付帯サービスも付いています。

保険料は1つ目より50円だけ高くなります。

そうして聞いてみると、個人的には2つ目の方が良さそうかなって思います。

じゃあ、他には3つ目はどの辺が違ってきますか?

3つ目との違いは…と言う点です。

ちょっと紙に表を書いてにまとめてみますね。

・・・

まとめてみるとこのような違いとなっています。

このように、FPさんが前回の相談内容からおすすめの保険を探してきて提案してくれます。

保障内容のメリットやデメリット、保険料等の違いを幅広く教えてくれます。

そして、更に疑問点があれば何でも答えてもらえます。

私は色々気になることが出てしまい、FPさんにかなり質問をしました。

その際、FPさんはしっかりと答えてくれました。

FPさんの入っている保険を聞いてみると良いです

色々とメリットとデメリットがあって迷いますね。

ちなみになんですが、FPさんはどんな保険に入っているんですか?

はい!私は医療保険とがん保険、あと収入保障保険に入っています。

医療保険は○○生命のもの、がん保険は□□生命、収入保障保険は△△生命のものにはいっています。

保障内容はこんな感じです。

今回、長谷川さんにご提案させていただいたものと保障内容はほぼ同じになっています。

今後、家を買って引っ越す予定なので、収入保障保険の死亡保障額を見直そうかと思っています。

保険証券の写しを持っているのでどうぞ見てみてください。

私が相談をした際、思い付きでFPさんに入っている保険を聞いてみました。

すると、待ってましたとばかりにFPさんは保険証券を見せてくれました(笑)

よく聞かれるので、常に携帯しているとのことでした。

FPさんに入っている保険を聞いてみるのは、保険選びの参考になります。

どんなポイントでその保険を選んだのかを聞くと、自分の理解も深まります。

また、相談者自身も

- すでに加入している保険の保険証券

- 健康診断の結果

を持っていくと、FPさんに保険を提案してもらう際の参考になります。

保険相談で持参して役に立った持ち物

最後に次回のことの相談をします

ありがとうございました。

提案していただいた保険の違いや良さが色々とよく分かりました。

今日頂いた資料を参考に、家で夫にも相談してじっくり考えてみます。

はい、ぜひそうしてみてください!

ただ、できれば旦那さんとは1週間以内には話すようにしてみてください。

記憶がちゃんと残っているうちに旦那さんにもお話しされる方が、しっかりと検討することができるはずです。

保険は生涯で見れば高い買い物になりますので、加入するかどうかは良く考えてみてください。

私の方からのご連絡は特にしませんので、加入される際はメールかお電話でご連絡ください。

質問があればまたご説明にまいりますので、その際も遠慮なく仰ってくださいね。

このような感じで2回目の面談は終わります。

上のFPさんのセリフの赤字部分は、実際に私が面談の時に言われてちょっと感動した台詞です(笑)

そして、本当にその後督促のような電話やメールは来ませんでした。

このように、最近では無理な保険の勧誘を禁止している無料保険相談会社がほとんどです。

(私がこのサイトで紹介している保険相談会社は全て無理な勧誘を禁止しています。)

3回目の面談に向けて

次が3回目の面談になりますが、実際には私はこの後あとさらに3回保険のことを相談しました。

家に帰ってから疑問に思ったことを中心に、FPさんにかなりしつこく質問しました。

その際、FPさんは嫌な顔をせずに1つ1つ丁寧に答えてくれました。

そのおかげで、今私はかなり自分が入っている保険について詳しくなれました。

今回は、次で保険に加入した際の模様を記載します。

保険相談3回目⇒保険加入手続き

最終的に自分が納得できたら保険加入

最後はいよいよ保険の加入手続きです。

繰り返しになりますが、私は実際にはこの前に更に3回相談を行っています。

その結果、保険に対する疑問や不安がすべて解決できたので加入まで進みました。

無料保険相談会社で相談する場合、最終的に保険に加入するかどうかは相談者の自由です。

もし、今は必要ないと思えば加入しなくても全然問題ありません。

加入手続き時に持って行った方が良いものは?

保険加入手続きをする際には、次のものを持っていくと良いです。

- 認印

- 銀行の通帳(保険料を口座引き落としにする場合)

- 銀行印(保険料を口座引き落としにする場合)

- クレジットカード(保険料をカード払いにする場合)

では、いよいよ保険加入の手続きとなります。

疑問がすべて解決したらいよいよ保険加入手続き

ご連絡いただきましてありがとうございました。

それでは、加入の手続きに進ませていただこうと思います。

その前に何かご質問やご不明な点はございませんか?

はい、特にありませんので大丈夫です。

進めてください。

それなら良かったです!

では、まず私が加入される保険の重要事項を読み上げさせていただきます。

こちらの書類にも書いてありますので、しっかりとお聞きください。

もし途中でわからないことがあれば遠慮なく言ってくださいね。

保険加入の際には、重要事項を確実に説明することが法律で義務付けられています。

そのため、FPさんが重要事項説明書の内容を口頭で説明し、加入者が説明を受けた旨の署名をします。

ご署名ありがとうございました。

では、必要書類の記入に進ませていただきます。

まず、こちらの記入例を参考にしていただいて、お名前やご住所をご記入ください。

病歴の欄については、これからお聞きしながら書いていただきますのでまだ書かないでくださいね。

記入例を参考に、住所や氏名等、申込者の情報を記入します。

また、この際、毎月の保険料の引き落とし方法についても記入します。

加入時の重要ポイント「病歴の告知」

ご記入ありがとうございます。

では、次に病歴欄に進みます。

色々とお聞きすることになりますが、お答えください。

長谷川さんはここ2年の間に健康診断は受けられましたか?

はい。

昨年職場の健康診断を受診しました。

分かりました。

では、過去2年間に健康診断で引っかかった項目はありませんでしたか?

例えば、血圧が標準値より高かったとかです。

うーん、特にそういったことはありませんでした。

全て正常でした。

それなら良かったです。

それでは、病歴欄の「過去2年の健康診断での指摘なし」に○を付けてください。

絶対に必要な病歴の告知

保険に加入する際には、過去の病歴の告知があります。

医療保険とがん保険の場合は、書面への告知で大丈夫です。

死亡保険の場合には医師の診断が必要になることもあります。

もし、この告知で嘘を言ってしまうと、いざ保険を使おうとした際に使えなくなることがあります。

また、最悪の場合、保険契約自体を解除さてしまうこともあり得ます。

保険加入時の「告知」と「告知不足」による解除との関係とは

生命保険会社は加入者の過去の健康保険証使用歴を閲覧できます。

それにより、もし加入時に告知していなかった持病等が原因での保険金請求と判明すれば、保険金が支払われないこともあり得ます。

そのため、絶対に正しい病歴や健康診断の指摘事項を答えなければいけません。

ただ、聞かれてもいないことまで余計に答える必要はありません。

あくまで、聞かれたことに正直に答えることが大切です。

私は告知でちょっと問題が生じました

ちなみに、私は加入1年前の健康診断でLDLコレステロール値が基準値を超えてしまい「要治療」と診断されていました。

その旨をFPさんに告げたところ、

このままでも加入できる可能性もありますが、最悪の場合、コレステロール関係の入院の際に医療保険が使えなくなってしまうこともあり得ます。

せっかく加入いただくのに、そんな不安を残すようなことはしたくありませんので、一度医師の治療を受けてみましょう。

それで改善した後にもう一度血液検査をして、問題ないという証拠を添付して加入するようにしましょう!

とのことだったので、内科に通院し、一か月間薬で治療をしました。

そして、その後血液検査をし、問題ない値になったことを確認して保険に加入しました。

更に、これは裏技でもなんでもないんですが、

健康診断を過去2年以内に受けていない場合には、健康診断結果の報告が必要ありません。

なので、その場合、若干体調に不安があっても、保険に入ることができることになります。

加入手続き中、加入後のこと

では、以上で終了になります。

特に書類の間違いがなければ、大体2週間程度で加入手続きが終了して、保険証券がご自宅に届きます。

また、加入手続きが済んだ時点で私の方でお電話を差し上げますね。

他の保険は無いとうかがっていましたが、もし会社の団体保険等があって解約をされる場合には、必ず私が電話を差し上げてからにしてください。

そうでないと、保険が全く無い状態になってしまうこともあり得ます。

はい、わかりました。

お電話を待つようにしますね。

あと、もし実際に保険を使うことになった際には、必ず私までご一報ください。

請求書や診断書の様式等、必要な書類をしっかりと準備させていただきます。

また、診断書についても、保険会社への提出前に私がチェックさせていただきます!

診断書は文言1つで保険金に影響が出る場合があるので、事前にしっかりと確認しますのでご安心ください!

そうなんですね。

そう言ってもらえるととても安心できます。

ありがとうございます。

住所変更の際や、分からないことがあった際にもいつでも仰ってください。

また、もしお子さんが生まれたり、ご自宅を買われた際にもご連絡をいただければ最適な保険への見直しもお手伝いさせていただきます。

これからも長いお付き合いとなると思いますので、末永くよろしくお願いいたします。

こちらこそいろいろお世話になります。

今後ともよろしくお願いします。

以上で保険加入手続きまでが終了となります。

私は、このような面談を経て、県民共済から医療保険とがん保険へと保険の見直しを行いました。

そして、実際に、どちらも面談の日から約2週間後程度に保険証券が到着しました。

FPさんが相談者の担当者になってくれる

FPさんから保険に加入すると、FPさんが保険手続きの担当者になってくれます。

やり取り模様の中でも触れていますが

- 住所変更

- 氏名変更

- 保険金受取人変更

- 保険料支払方法変更

等を行う際、FPさんが窓口となり必要書類をそろえてくれます。

複数の保険会社の保険に入る場合でも、FPさんにのみ連絡すればよいのでとても楽です。

また、保険金請求時にも力になってくれます。

保険金を請求するのは病気や入院中のことが多いですが、まずその際必要な書類を準備してくれます。

そして、保険金請求書をチェックしてくれるのはもちろんですが、診断書の内容に問題がないかも見てくれたりします。

診断書は保険金請求に大きな影響を持つため、これはとても重要です。

FPさんは加入の際に保険のことを相談するだけの相手ではありません。

加入後にも、保険を通して力になってくれる相談者の担当者になります。

私が実際に相談をしてみた中でのおすすめはこちら

私は7社も相談してしまいました

私はとても凝り性なため、さまざまな保険相談会社に保険見直しの相談を行いました。

その結果、分かったのは保険相談会社によってFPさんの良し悪しに差があるということです。

保険相談会社により、相談受付の時点から方針の違いを感じることがありました。

具体的には、

- 加入の有無は問わず相談だけでも受けてくれるのか

- 相談者への連絡の迅速さ

- 次回相談日程までの時間のとり方

- 保険勧誘の有無

という点で、会社ごとの違いを感じました。

もちろん、FPさんも人間のためFPさん自身の違いも若干はあります。

しかしそれでも、基本的な会社としての方針の違いを感じることもありました。

そうした違いを色々と感じたため、良い無料保険相談会社を知りたくて最終的に7社に相談を申し込んでしまいました。

最終的に私が保険に加入した相談会社は?

7社に相談して最終的に私が保険に加入したのは、Lifull保険相談という無料保険相談会社です。

ここは受付の時点から対応が良く、FPさんもとても親切でした。

他にも対応が良い無料保険相談会社はあったのですが、FPさんとの相性が良かったのもあり決めました。

その際のFPさんには、今でも住所変更や支払方法変更手続きでお世話になっています。

また、最近家を買ったので、そのことでも近々直接会って相談する予定です。

保険のセカンドオピニオンとしても使える

複数社に相談してみると、そのFPさんが提案してくれた保険が本当に良いものなのかということを知ることもできます。

もし、他のFPさんも同じ保険を提案してくるようであれば、間違いのない保険だと言えるはずです。

このように、無料保険相談会社は無料で相談ができるため、

保険のセカンドオピニオンとしても使うことができます。

もちろん、相談した結果保険に加入しなかったとしてもお金を請求されたりと言ったことはありません。

相談してみて本当に納得した場合にのみ保険に加入すれば良いのです。

私はそうして実際には、1社(Lifull保険相談)のみから保険に加入しました。

FPさんは、保険に加入する際に、自分だけではわからない保険のことを教えてくれる強い味方となってくれます。

保険加入前には、ぜひFPさんの力を借りてみて、良い保険を見つけてください。

私が体験した保険加入に関するコンテンツ

私は、実際に保険に加入するまでに数多くの保険相談会社のFPさんに相談を行いました。その際の経験から、保険加入や見直しを考える方のお役に立つよう、相談してみて良かったおすすめの保険相談会社をランキングでご紹介します。

私が自身の保険に入る際や、妻の保険を選ぶ際に相談してみたLifull保険相談のレビューページです。全国の店舗で相談ができる店舗型の中では最も対応が良かったため、ファミレスや自宅での相談が苦手な方にはおすすめです。

無料保険相談を利用する際に、同じ会社の2人のFPさんに保険相談をお願いした会社があります。それは保険マンモスです。私はその2人のFPさんから共通して「保険マンモスの質の高さ」を感じました。実際にどういった面談だったのか紹介します。