職場での保険勧誘

会社での生保レディの保険勧誘というのはよくありますよね。

私も前の会社は大きなビルだったため、数社来ていました。

大体がお昼になると、カレンダーやペン等を渡しながら話を始めます。

(あのペン等は生保レディの自費だそうです。)

私の今の会社では1社しか来ず、私には話しかけてこないので、そうした営業は随分ご無沙汰です。

ただ、先日久しぶりに職場にきている生保レディから話しかけられました。

その生保レディは、「生保レディのお局」なる人物でしたが、その営業内容はひどいもののようでした。

私が会社で受けた営業はどのような内容だったか

話しかけてきた内容とは?

私に話しかけてきた保険会社は、国産大手の古い保険会社です。

ホームページを見たくらいでは保険料も分からないタイプの会社です。

保険について以外の事もいろいろと聞かれたようですが、保険で言われたことは主に以下の2点です。

独身でも死亡保険くらいは入っておいた方が良いから。

あと、月々数千円なんだからウチの個人年金保険に入っておきなさい。

これに対して私は

独身の間の死亡保険は職場の団体保険で十分だと思っています。

個人年金は必要だと思いますが、数社を比較してはいるべきですよね。

と答えました。

結果、面倒な客だと思ったのか、生保レディのお局は別の人のところへ行ってしまいました。

営業内容を振り返ってみると疑問が残る点ばかり…

営業に対してどう考えたか

生保レディの営業が強引であったことは見ていただいて分かるとおりです。

ただ、内容的にもだいぶ無理のある営業であったと感じます。

以下は、その際の言われたことについて改めて考えてみた点です。

独身世帯の死亡保険について

果たして独身世帯で死亡保険は必要でしょうか。

就職をしたときに必要な保険はにも書きましたが、独身であれば死亡保険はなくても問題ありません。

また、入ったとしてもせいぜい葬式代くらいで十分です。

本当に死亡保険が必要になるのは、結婚して子供ができてからです。

その点の考慮もなく、いきなり死亡保険の加入を勧めるのはいかがなものかと感じます。

個人年金保険の加入について

個人年金については確かに加入は必要でしょう。

私もいずれは加入しようと考えています。

でも、「月数千円なんだから」という文言はいただけません。

個人年金保険は、多くの場合60歳くらいまで保険料を払い込むことになります。

月数千円であっても、長い期間払い込めば結構な額になります。

また、個人年金保険は、返戻率がとても大切です。

返戻率とは、払込んだ金額に対して戻ってくる金額の割合のことです。

その返戻率は、個人年金保険ランキングでも書いていますが、商品によりかなり異なります。

そのため、数社を比較し、最も有利なものに加入すべきです。

それを1社のみで、しかも具体的な提案もなくというのはいただけません。

比較しないで1社しか選択肢のない保険に入るのはNG

比較しないで保険に入るのは時代遅れ

ここまでのことを考えると、やはり1社のみしか選択肢のない生保レディから保険に入るのはよろしくないです。

規制緩和がされ、競争が進んだ現代においてはもはや時代遅れです。

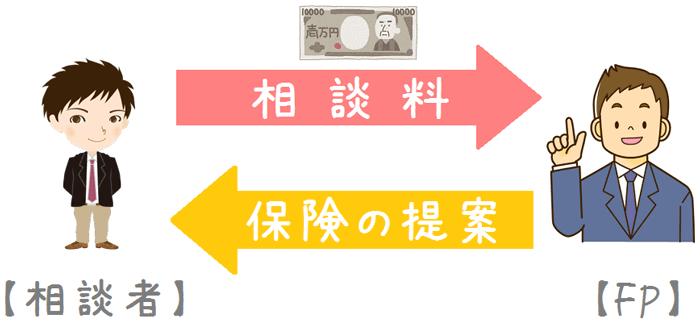

こうした体験をすると、実際に私が保険に入った際のFP(ファイナンシャルプランナー)さんと比べてしまいます。

FPさんの場合、生保レディと比べて次のようなメリットがありました。

FPさんに保険のことを相談するメリット

- 複数の保険を取り扱うことができる

- 相談者の状況に合わせて最適な保険を選んでくれる

- 保険の知識がかなり豊富

FPさんは、数社の保険をメリット・デメリットを交えて提案してくれます。

そのため、比較検討したうえで保険に加入することができました。

保険に入る場合には、やはり自分でしっかりと考えて入るべきです。

そうしないと、せっかく入った保険も、いざというときに全く使えない無駄な買い物となります。

その後…

ちなみに、その生保レディのお局は、帰り際に

「またぜひ話をする時間がほしい」

と言い、自分の会社へと帰っていきました。

せめて、もう少し、相手のことを考えた内容を提案してくれれば良かったのですが…。

保険に加入する際には保険の専門家に相談してみるのがおすすめです

以上のように、自社の保険しか提案ができない生保レディから保険に加入するのはデメリットが大きいと感じます。

そのため、保険加入を考える際には、複数社の保険を提案できる「無料保険相談会社」をおすすめします。

提案時には、多くの保険から自分にピッタリの保険を提案してもらえたためとても良かったです。

相談は無料ででき、結果的に保険に加入しなくても問題はありませんでした。

(実際に私は7社に相談して、6社は断ってしまいました…。)

また、保険加入後にも色々と手続きを仲介してくれるのでとても助かっています。

保険のことを考える際には、ぜひ一度相談してみると自分に合った良い保険に出会えるはずです。

私が体験した保険加入に関するコンテンツ

サラリーマンの方は、昼休みなどに保険会社の外交員の方が保険の提案にきた経験があると思います。私も、そうした外交員の方から保険に入った経験があります。その際に外交員の方からいろいろと話を聞いてみて感じたメリットとデメリットを紹介します。

私は保険見直しの際に7社の無料保険相談会社を利用して保険に加入しました。それにより、保険加入前と加入後で4つのメリットを得られたと実感しています。無料保険相談の仕組みと、それにより得られるメリットについて実体験をもとに説明します。

ファイナンシャルプランナーさんに保険の事を相談する際、有料と無料の2つの選択肢があります。有料の方が質が高そうに思えますが、仕組みを知ると必ずしもそうとは言えないことが分かります。有料相談と無料相談の違いや、どちらがおすすめか説明します。

保険の事を相談する最適な相手としてFP(ファイナンシャルプランナー)がいます。ただ、FPも人間であるため色々な人がいます。数多くのFPと相談した経験があり、FPでもある管理人が、加入後にもお世話になりたい良いFPを見極めるポイントを紹介します。