がん保険加入時に気を付けておきたいこととは?

がん保険で気を付けたい点を教えてください

がん保険に入ろうと思っています。

全て同じに思えるので、一番安いところに入ろうかと思うのですが、それで大丈夫でしょうか?

入る前に気を付ける事を教えてください。

がん保険加入前に気を付けたい点は2つです

がんに備えるためにがん保険を検討する人は多いです。

私も、親族にがん患者が多いためがん保険に入っています。

がん保険は、万一がんになってしまった時への大きな備えと言えます。

でも、がん保険はすべて同じではありません。

「落とし穴」とも言える違いや気を付けたい点があります。

その落とし穴を知らずに闇雲に加入してしまうと、万一の場合に保障が使えなくなるということもあり得ます。

具体的には、がん保険には次の3つの落とし穴があります。

- 上皮内新生物と悪性新生物の保障金額の違い

- 診断一時金の給付回数

- 保障開始までの待期期間

以下では、これらの落とし穴と、その穴に落ちないための方法について説明します。

落とし穴その1 上皮内新生物と悪性新生物の保障金額の違い

上皮内新生物と悪性新生物とは?

がん保険に加入する前に、最も気を付けたいのは上皮内新生物と悪性新生物の保障の違いについてです。

なお、上皮内新生物と悪性新生物とはそれぞれ以下のものを指します。

- 上皮内新生物:初期のがん

- 悪性新生物:通常のがん

こうした上皮内新生物と悪性新生物というものは、聞きなれない言葉です。

しかし、がん保険を考える際にはとても重要になります。

それは、上皮内新生物と悪性新生物で保障内容に違いのあるがん保険が多いためです。

保障内容はどう違ってくる?

上皮内新生物と悪性新生物とで、具体的に、どのように保障内容が変わってくるのかを見てみます。

違いが現れる保障は、がんと診断された際の一時金(がん診断一時金)です。

ここでは2つのがん保険を例に挙げてご説明します。

東京海上日動あんしん生命とアフラックのがん保険の違い

では、実際に

- 東京海上日動あんしん生命『がん治療支援保険NEO』

- アフラック『新 生きるためのがん保険Days』

の診断一時金の違いを見てみます。

この保険では、がん診断一時金の保障はそれぞれ次のようになっています。

| 保険名 |  東京海上日動あんしん生命 |

アフラック 『新 生きるためのがん保険Days』 |

|---|---|---|

| 上皮内新生物 診断一時金 |

100万円 | 10万円 |

| 悪性新生物 診断一時金 |

100万円 | 100万円 |

| 35歳男性 保険料 |

4,212円 | 3,470円 |

【保険料試算条件】35歳男性 終身払い

このようにがん保険には、上皮内新生物の場合、診断一時金の保障金額が少なくなるものがあります。

上の例でいえば、東京海上日動あんしん生命は上皮内新生物でも悪性新生物でも一時金の額が変わりません。

しかし、アフラックは一時金の額が上皮内新生物では悪性新生物の1/10になってしまいます。

もらえないよりは良いですが、いざという時に受けられる保障がわずかではその後の安心感が違います。

お金の不安がなければ、受けることができる治療の幅も広がります。

保険料は大きく変わらない

また、これらのがん保険のように、上皮内新生物の保障が少なくても保険料は大きく変わらないことが多いです。

金額が少なくなる方は、保障が少ない分安くなっているかと言うとそうでもないのです。

そのため、がん保険を選ぶ際には、必ず

上皮内新生物(初期がん)でも診断一時金額が変わらないか

と言う点をよく確認してみてください

落とし穴その2 診断一時金の給付回数

何度ももらいたくはありませんが…

次は、診断一時金の給付回数です。

上で紹介した診断一時金ですが、この給付を受けられる回数ががん保険によって違います。

具体的には、次のように分かれます。

- 診断一時金を何度でも受け取りが可能

- 診断一時金は1度のみ受け取り可能

がん診断一時金は何度も受け取りたくはありませんが、何度でも受け取ることができるに越したことはありません。

では、実際にどんなパターンがあるのかを見てみます。

何度でも受け取りが可能なものでも数パターンある

何度でも受け取りが可能なものの中でも、受け取り方は更に何パターンかあります。

- 1年ごとに受け取りが可能

- 2年ごとに受け取りが可能

1年ごとに受け取りが可能

1年ごとに診断一時金が受け取り可能ながん保険は、現時点では1つしかありません。

メットライフ生命の『ガードエックス』です。

厳密には、ガードエックスの一時金受け取りは診断時ではなく、がん治療を受けた際となっています。

- 手術

- 放射線治療

- 抗がん剤治療

を受けた場合に、5回を限度に1年ごとに一時金を受け取ることができます。

2年ごとに受け取りが可能

一般的なのが、2年ごとに何度でも診断一時金を受け取ることができるものです。

何度も受け取ることができるタイプでは、このパターンが最も多いです。

前回一時金を受け取ってから、2年経過後に再びがんと診断されれば受け取ることができます。

なお、2年ごとに受け取ることができるものの中でもAIG富士生命の『がんベスト・ゴールドα』のみ、他と少し違います

がんベストゴールドは、前回受け取りから2年経過後に治療継続中でも受け取ることができます。

他のがん保険では、がんと再び診断されることが必要ですが、がんベスト・ゴールドαはそうではありません。

一度のみ受け取り可能

がん保険の中には、診断一時金を一度だけしか受け取れないものもあります。

一度しか受け取れないものも何商品かはありますが、有名どころでは上でも挙げたアフラックのがん保険です。

アフラックのがん保険の場合、診断一時金を受け取ることができるのは

がん(悪性新生物)・上皮内新生物それぞれ1回限り

となっています。

そのため、一度がんと診断され、完治後に別のがんになった場合には診断一時金は受け取ることができません。

(「診断給付金複数回支払特約」という特約を付加すれば、複数回受け取ることができます。)

診断一時金は一度だけでは不十分なのか?

ここまで診断一時金の保障回数について紹介してきました。

もしかすると、診断一時金は、一度だけでも問題ないのではないかと思われるかもしれません。

しかし、一度だけではやはり保障としては不十分だと言わざるを得ません。

私の実体験

私の父はがんで亡くなりましたが、その間4年間で3つのがんに罹患しました。

ただ父が、何度でも診断一時金が支払われるがん保険に入っていたため、家族としては金銭面でとても助かりました。

もし、診断一時金が一度だけのがん保険では、給付は一度しか受けられませんでした。

家族ががん患者になった場合、家族はとても精神的に疲労します。

その際、金銭面での安心感があれば不安を1つ減らすことができます。

そのため、診断一時金の回数はとても重要なのです。

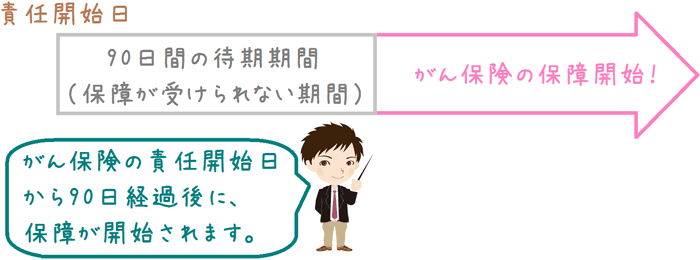

落とし穴その3 保障開始までの待期期間

がん保険はすぐ保障が開始されない!?

がん保険で知られていない落とし穴に、加入後に保障がすぐに開始されないという点があります。

通常、医療保険や死亡保険では加入後には保障がすぐに開始されます。

しかし、がん保険はそうではありません。

がん保険は加入後90日間は待期期間があり、その間保障が受けられません。

この期間終了後にがん保険の保障が開始されます。

もう少し正確にいうと

もう少し正確に説明すると、がん保険は、保険会社の責任開始日以後90日間は保障が受けられません。

責任開始日とは、次の3つがそろった日です。

- 保険の加入申込書

- 医師の診断結果(又は健康状態の告知書)

- 第1回目分の保険料

この日から90日間は保障が受けられないわけです。

がん特約も同じです

こうした待期期間があるのはがん保険だけではなく、医療保険等のがん特約も同様です。

がん関係の保障には、必ず90日間の待期期間が付いています。

待期期間がある理由とは

がん保険に待期期間がある理由は、加入時にがんに罹患していないかどうかはっきりと分からないためです。

がん保険は、加入時に医師の診断を受ける必要がなく、健康状態の告知書のみで加入できます。

健康状態の告知書は、加入者が自分で申告するものです。

そのため、加入時にがんの自覚症状がないことも考えられます。

がん保険は、がんになっていては加入することができません。

そこで、90日間様子を見ることで、加入者が本当にがんに罹患していないかを判断するわけです。

そのために90日間の待期期間があります。

このように、がん保険には加入後もすぐに保障が受けられるわけではありません。

だからと言って、加入を急ぎすぎる必要はありませんが、時間をかけすぎずに検討することも大切です。

検討中や、90日の間にがんに罹患してしまってはがん保険は無効になってしまいます。

がん保険の落とし穴に落ちないために私が行った方法

がん保険の落とし穴は怖いものです

以上3つが、がん保険に存在する大きな落とし穴です。

これら3つは未だそこまで大きく知られているものではありません。

しかし、加入後に初めて気づいたとしても遅いのです。

加入前にはこうした落とし穴についてもしっかりと把握したうえで、がん保険を選びたいです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

良いがん保険を選ぶためにおすすめのコンテンツ

病気への備えとして、医療保険に加え「がん保険」を考える方は多いです。私も医療保険と同時にがん保険のことを考えました。ただ、がん保険が本当に必要なのか悩む方もまた多いと思います。がん保険に入る必要性はあるのか。実体験をもとに紹介します。

がんは今や2人に1人がかかる時代であり、がん保険の備えは必要です。凝り性の管理人は20社近くのがん保険を比較検討し、実際に終身がん保険に加入しました。その経験から、がん保険をコメント付きでランキング付けし、更におすすめのがん保険を紹介します!

親族でがんにり患したことのある人が多い私は、がん保険もしっかりと比較して選びました。その結果、東京海上日動あんしん生命の「がん治療支援保険」に加入しました。凝り性な私がどうしてこの保険を選んだのか説明します。

家計や生活費を節約するために見直すべきものの1つとして生命保険があります。見直しによっては、最大で毎月数万円の節約になる場合があります。見直しの際に注意したい3つのポイントと、より簡単で間違いのない見直し方法を紹介します。