がん診断保険Rっていったいどんながん保険?

医療保険で人気の「R」シリーズががん保険に登場!

東京海上日動あんしん生命で人気のある保険の1つが、同社の医療保険である「メディカルKit R」です。

一定年齢まで保険を使わなかった場合、使わなかった分の保険料が戻るためとても人気となっています。

そして、2015年7月にこの「R」シリーズが、がん保険にも登場しました。

その名も

がん診断保険R

です。

肝心の保障内容はどうなのか?

こちらも「R」シリーズということで、一定年齢で保険料が戻ってくる仕組みとなっています。

ただ、がん保険で最も大切なのは「保障内容」です。

このページでは「がん診断保険R」の

- 仕組み

- 保障内容

- 保険料

等について紹介します。

がん診断保険Rの基本情報や保険料が戻ってくる仕組みを分かりやすく紹介

がん診断保険Rの基本情報

まずは、がん診断保険Rの基本的な情報を紹介します。

| 保障内容 | |

|---|---|

| 加入可能な年齢 | 0〜50歳 |

| 保険期間(保障される期間) | 一生涯 |

| 保険料支払期間 | 一生涯 |

他のがん保険に比べると、加入できる年齢が50歳までと短くなっています。

それは、次で説明する「70歳時点で保険料が戻ってくる」という理由のためです。

「がん診断保険R」では保険料はこうして戻ってくる!

がん診断保険Rの目玉と言えるのが、この「使われなかった保険料が戻ってくる」という点です。

通常、がん保険は、保険料が戻ってこない「「掛け捨て」の保険です。

しかし、このがん診断保険Rでは、一定年齢になるとつかわなかった保険料が返還されます。

そのため、貯蓄性のあるがん保険であるとも言えます。

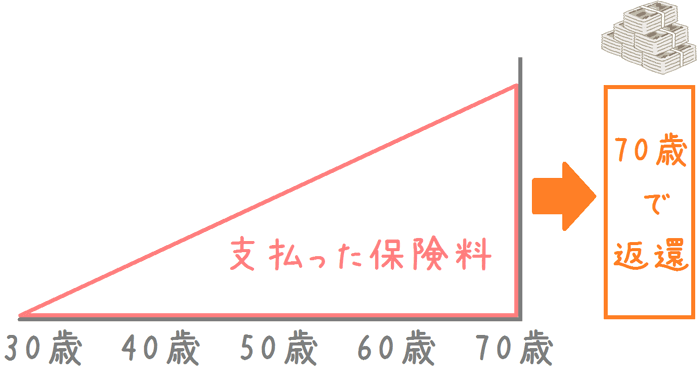

ポイントは70歳時点

保険料が返還されるポイントは、70歳時点となります。

それまでに払い込んだ保険料のうち、保険金として受け取らなかった分が返還されます。

例を見てみます。

以下の条件で、がん診断保険Rに加入したとします。

- 年齢:30歳

- 性別:男性

- 診断給付金:100万円プラン

70歳で返還される金額は?

この条件での毎月の保険料は3,074円です。

この場合、70歳までに払い込む保険料は次のとおりとなります。

3,074円 × 12か月 × 40年 = 1,475,520円

70歳までにがん保険を使わなかった場合、この1,475,520円が返還されます。

図で見てみると次のようになります。

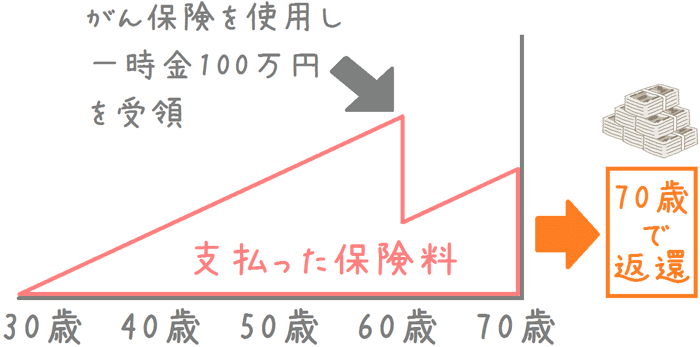

途中で保険を使った場合

もし、途中で保険金を受け取った場合には、その分が上記の金額から引かれます。

がん診断一時金の100万円を受け取った場合には、その分が差し引かれて返還されます。

1,475,520円 − 1,000,000円(がん診断一時金分) = 475,520円

先程の例で、途中でがん診断一時金100万円を付け取っていた場合には、70歳時点で475,520円が返還されることとなります。

図で見てみると次のようになります。

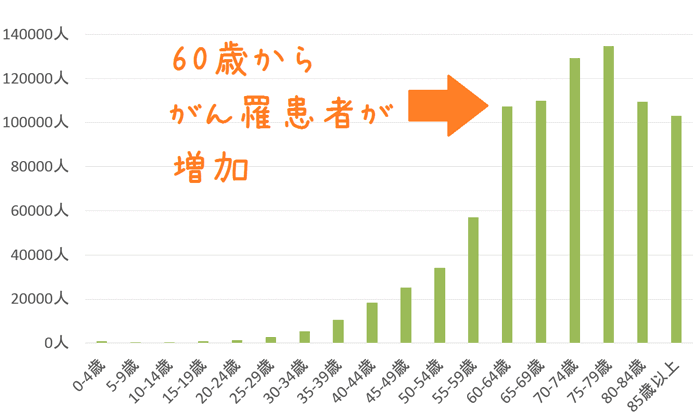

実際に返還される確率はどのくらい?

実際に70歳時点までがん保険を使わないかどうかは確実には分りません。

しかし、年齢ごとのがん罹患数を見てみると参考になります。

年齢別がん罹患患者数

【出典】国立研究開発法人国立がん研究センター『最新がん統計』

このデータを見てみると、がん患者は60歳を境に急増しています。

そのため、70歳時点まで全くがん保険を使わないかどうかというと、なかなか難しいといえます。

70歳以降の保険料はどうなる?

70歳でそれまでに支払った保険料のうち使わなかった分が返還されますが、保障自体は一生涯続きます。

そのため、70歳以降の保険料がどうなるかが結構重要です。

がん診断保険Rは終身タイプのがん保険です。

そのため、70歳以降の保険料は、70歳までと同額を一生涯払い続ける必要があります。

終身払いのがん保険と同じ仕組みです。

そして、70歳以降に支払った保険料はその後返還されることはありません。

肝心の保障内容はどれくらい充実しているのか!?

がん診断保険Rの保障内容を一覧で見てみよう?

続いて、がん保険で最も大切な保障内容を紹介します。

まず一覧でどのような保障があるかを紹介します。

「基本保障」とは、必ず付いてくる保障で「主契約」とも言います。

「特約事項」は、自分で任意で選ぶことができる保障です。

| 保障項目 | 基本保障 | 特約事項 |

|---|---|---|

| がん診断一時金 | ○ | × |

| 健康還付給付金 | ○ | × |

| 入院給付 | × | ○ |

| 通院給付 | × | ○ |

| 手術給付 | × | ○ |

| 先進医療給付 | × | ○ |

| 抗がん剤治療給付 | × | ○ |

| 放射線治療給付 | × | ○ |

| ホルモン剤治療給付 | × | × |

| 女性向け保障 | × | × |

基本保障と特約事項は以上のようになっています。

次に、各保障の内容を個別に紹介します。

基本保障の内容

がん診断給付金

「がん診断給付金」は、初めてがんと確定診断された際に一時金が支払われるものです。

一時金の金額は、

- 100万円

- 150万円

- 200万円

- 300万円

から選ぶことができます。

上皮内新生物では一度だけ

一時金の対象となるのは

- 悪性新生物

- 上皮内新生物(初期のがん)

です。

ただ、上皮内新生物は保険期間を通じて保険金の支払いは1度のみです。

悪性新生物の場合は、2年に一度を限度として支払われます。

健康還付給付金

「健康還付給付金」とは、これまで紹介してきた「保険料が返還される」保障です。

この保障は、このがん保険のメインとなるため基本保障として必ず付加されます。

特約事項の内容

悪性新生物 初回診断保険金

「悪性新生物 初回診断保険金」は、初めてがんと診断された際、一時金が支払われるものです。

特約を付けることで、がんと初めて診断された際に

- 基本保障分

- 特約事項分

それぞれの診断一時金が支払われます。

初めてがんと診断された場合には、金銭的以外にも精神的にとてもショックが大きいものです。

そうしたショックを、金銭面から支えるための保障と言えます。

なお、対象は「悪性新生物」のみとなり、「上皮内新生物」の場合には保険金が支払われません。

また、保険期間内で2回目の診断からは支払われません。

入院給付金

入院給付金は、入院時に1日あたりがん診断一時金の1/100の保険金が支払われる保障です。

たとえば、がん診断一時金を100万円に設定した場合には、1日当たり1万円となります。

支払いは入院1日目から対象となり、保障される日数は無制限です。

悪性新生物による入院だけでなく、上皮内新生物による入院も対象となっています。

手術給付金

手術給付金は、がんを原因として所定の手術を受けた際に、がん診断一時金の20/100の保険金が支払われる保障です。

がん診断一時金が100万円の場合には、20万円となります。

手術給付金は「放射線治療」も対象となります。

他社では、放射線治療は別の特約となっている場合もありますが、がん診断保険Rでは手術と同様に扱われます。

悪性新生物による手術だけでなく、上皮内新生物による手術も対象となっています。

支払回数は無制限ですが、放射線治療は60か月に1度となっています。

また、悪性新生物と上皮内新生物どちらによる手術も対象となります。

抗がん剤治療給付金

抗がん剤治療を受けた際に、保険金が支払われる保障です。

受け取ることができる金額は、1か月あたり

- 5万円

- 10万円

から選択することができます。

支払いは保険期間通算で60か月が限度となります。

悪性新生物と上皮内新生物のどちらも対象となっています。

通院給付金

通院給付金は、がん治療のための病院への通院時に保険金が支払われる保障です。

保険金の金額は、入院給付金と同額か1/2となります。

入院給付金が10,000円の場合には、10,000円か5,000円から選択できます。

なお、給付対象は、入院後の通院です。

入院を伴わない通院は保障対象とはなりません。

ただし、入院をする前に通院をしていた場合には保障対象となります。

悪性新生物と上皮内新生物のどちらの場合でも対象となります。

先進医療給付金

先進医療給付金とは、がん治療のために先進医療を用いた治療を行った場合に、その技術料と同額が支払われます。

医療保険によく付いている先進医療保障と同様の内容ですが、その対象ががんのみとなっています。

保障されるのは、保険期間を通して通算2,000万円までとなっています。

がんに関する先進医療の技術料は、おおむね300万円前後となっています。

- 重粒子線治療:304万円

- 陽子線治療:259万円

【出典】厚生労働省『平成25年6月30日時点で実施されていた先進医療の実績報告について』(PDF)

そのため、2,000万円までの保障であれば安心です。

【性別・年齢別】毎月の保険料と変換される保険料を紹介

毎月の保険料と返還される保険料はどのくらい?

最後に、家計に直結してくる毎月の保険料を紹介します。

また、各年齢で70歳時点で返還される保険料がいくらになるのかも紹介します。

保険料は、男女別で算出します。

それ以外の条件については、以下の条件で算出しています。

保険料算出条件

- がん診断一時金:100万円

- 入院給付特約:有

- 手術給付特約:有

- 通院給付特約:有(日額1万円)

男性の保険料と返還される保険料額

男性の場合、各年齢で加入した際の保険料と返還される保険料は次のとおりです。

| 年齢 | 月保険料 | 70歳で返還される保険料 |

|---|---|---|

| 20歳 | 3,003円 | 1,293,000円 |

| 30歳 | 4,157円 | 1,475,520円 |

| 40歳 | 6,203円 | 1,636,200円 |

| 50歳 | 10,099円 | 1,650,240円 |

| 60歳 | 加入不可 | - |

女性の保険料と返還される保険料額

女性の場合、各年齢で加入した際の保険料と返還される保険料は次のとおりです。

| 年齢 | 月保険料 | 70歳で返還される保険料 |

|---|---|---|

| 20歳 | 3,003円 | 1,465,200円 |

| 30歳 | 4,030円 | 1,512,000円 |

| 40歳 | 4,743円 | 1,283,400円 |

| 50歳 | 5,581円 | 936,000円 |

| 60歳 | 加入不可 | - |

「がん診断保険R」は若いうちに加入するには良いがん保険

若いうちの加入がおすすめ

これまでをまとめると、がん診断保険Rは

- 保険料が戻ってくるという貯蓄性

- シンプルな基本保障

- 充実の特約事項

という内容となっており、良いがん保険であるといえます。

ただ、注意したいのは男性の40歳以降での加入です。

貯蓄性があるとはいえ、毎月の保険料が割高となっています。

70歳で保険料の返還を受けた後も、一生涯保険料は払い続ける必要があります。

そのため、毎月の保険料ができるだけ安いうちに加入しておきたいです。

よって、加入するのであれば

- 40歳までの男性

- 全年齢の女性

にはおすすめです。

特に、女性は加入可能上限となる50歳での加入でも、割安な保険料設定となっています。

がん保険選びで悩んだら専門家に相談してみるもおすすめ

私自身がん保険には加入していますが、加入の際にがん保険を選ぶのはなかなか大変でした。

というのも、保障内容が各保険会社で結構異なるからです。

また、加入している医療保険と保障が重複する部分もあり、どんながん保険に加入すればよいのか迷いました。

そのため、私は生命保険の専門家であるFP(ファイナンシャルプランナー)さんに相談しました。

FPさんは、保険だけじゃなく、金融商品や人生設計の専門家です。

そんなFPさんに相談して、自分に最適ながん保険を教えてもらえました。

また、相談の前や相談後に、自分で資料を読んでみるのも理解が深まり効果的です。

自分で比較を行う際に、より細かい部分まで比べることができるようになります。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

良いがん保険に入るためのおすすめのコンテンツ

がんは今や2人に1人がかかる時代であり、がん保険の備えは必要です。凝り性の管理人は20社近くのがん保険を比較検討し、実際に終身がん保険に加入しました。その経験から、がん保険をコメント付きでランキング付けし、更におすすめのがん保険を紹介します!

数あるがん保険の中でも、一時金の受け取りやすさという点に重点が置かれているのが、メットライフ生命の「ガードエックス」です。このがん保険は他社にはない特徴やメリットがある良いがん保険です。その特徴と、特徴を活かした入り方を紹介します。

アフラックの「新生きるためのがん保険 Days」といえば、ブラックスワンのCMでおなじみの知名度も人気も高いがん保険です。保障が充実していると評判ですが、果たして本当に良いがん保険なのでしょうか。保障内容や保険料とのバランスから考えていきます。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。